让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-30 14:00 点击次数:68

广发证券银行分析师 倪军、李文洁

核心不雅点

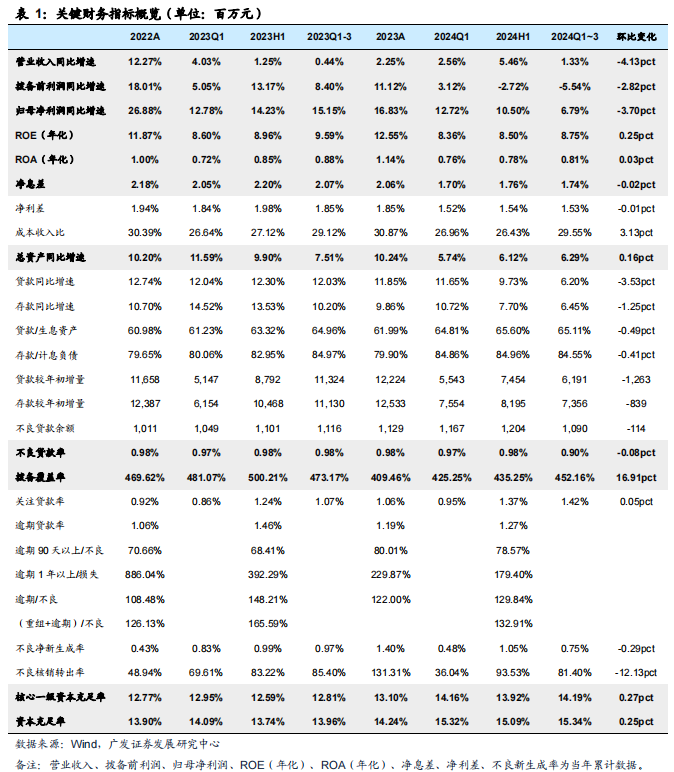

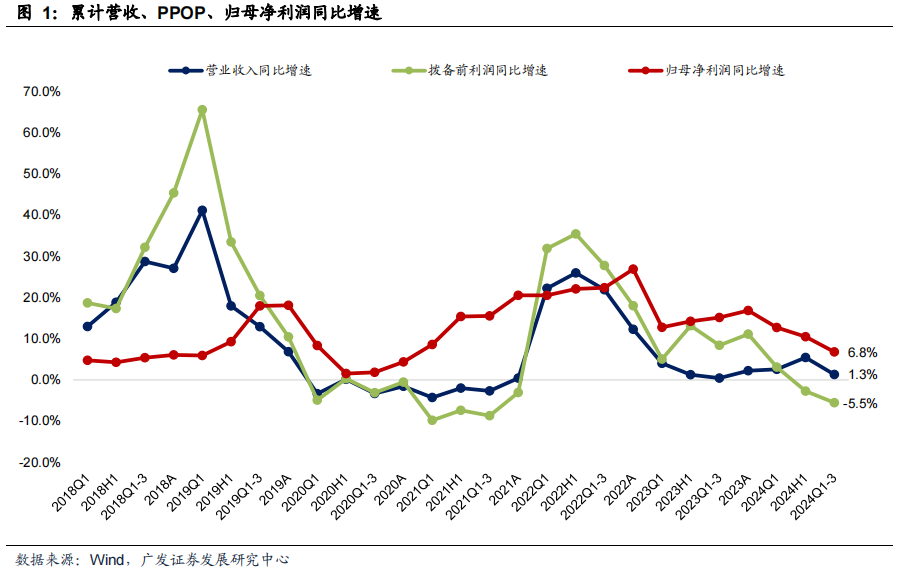

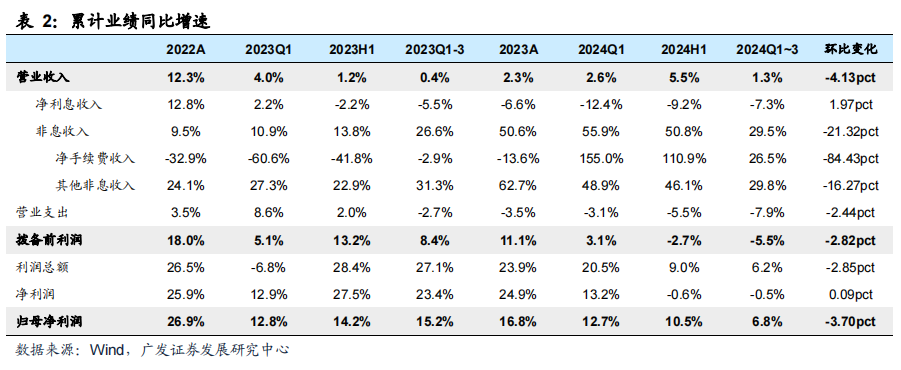

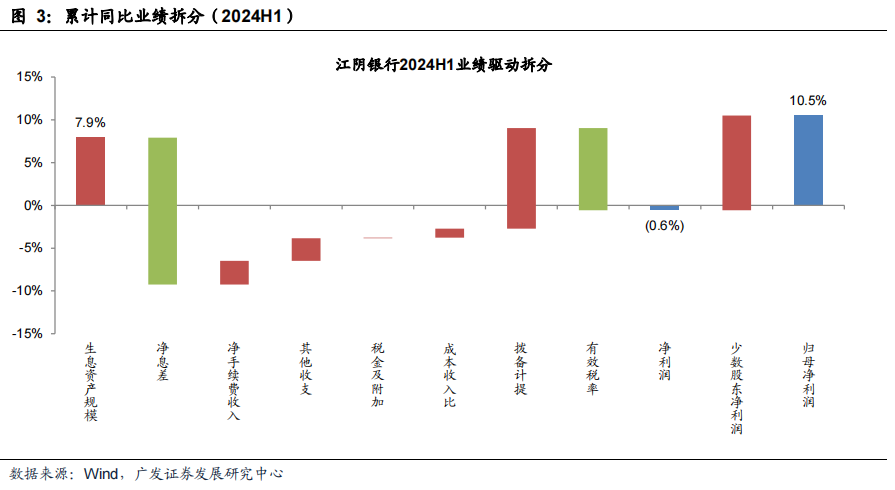

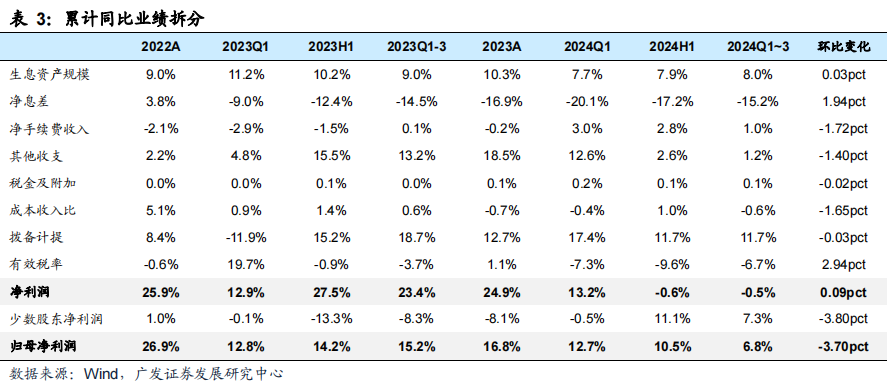

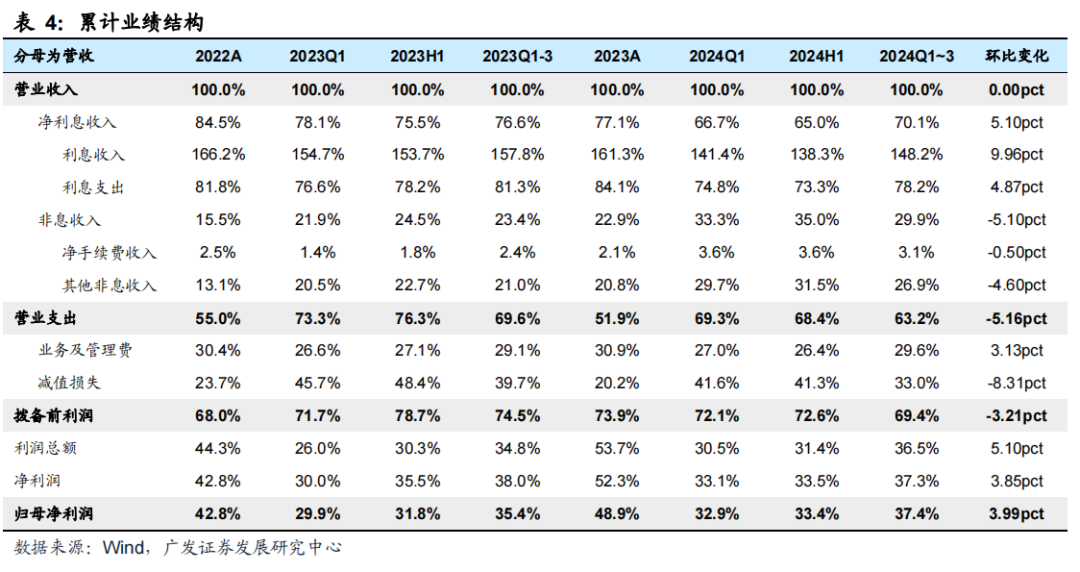

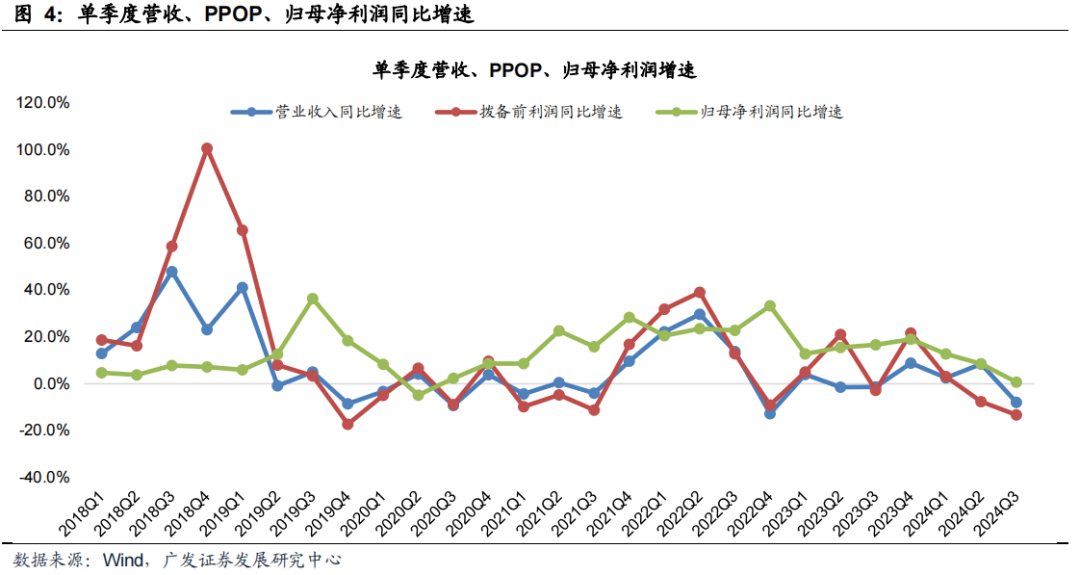

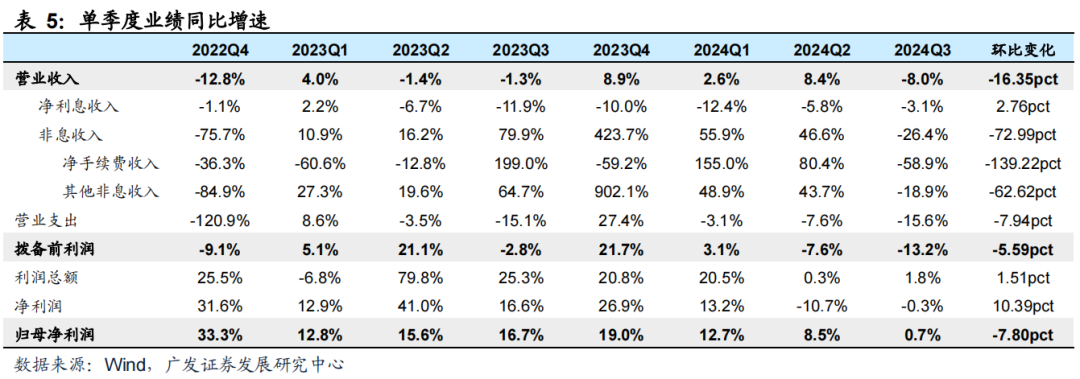

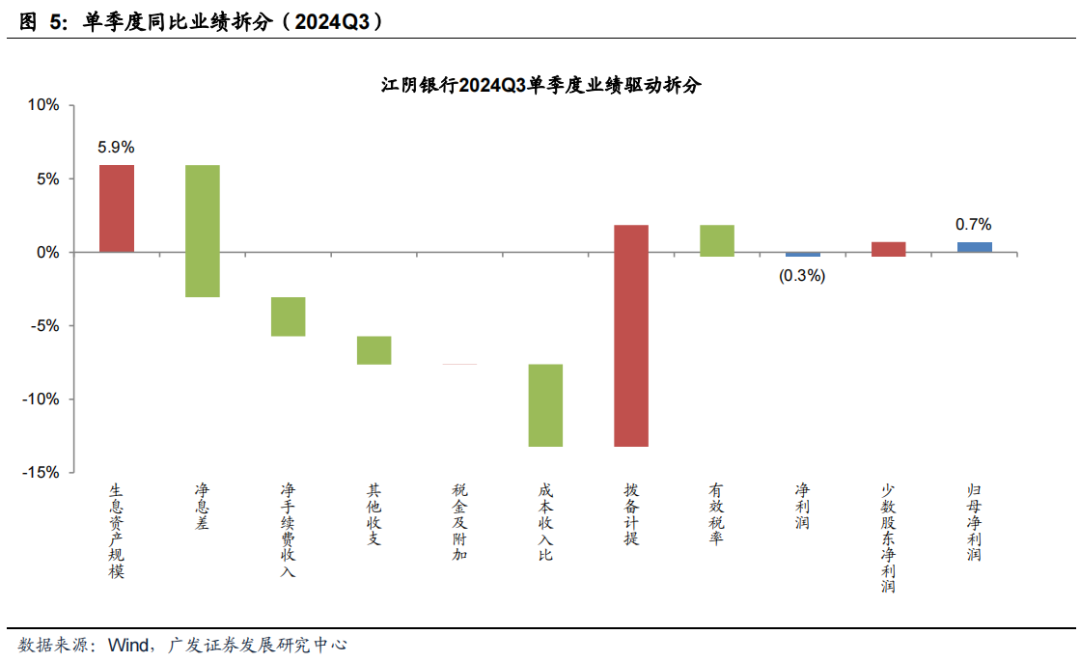

江阴银行发布2024年三季度论述,咱们点评如下:2024年前三季度营收、PPOP、归母净利润同比永诀增长1.3%、-5.5%、6.8%,增速较24H1永诀变动-4.13pct、-2.82pct、-3.70pct。从前三季度累计事迹开动来看,限度增长、中收、其他非息、拨备计提减少酿成正孝敬,净息差收窄、资本收入比、有用税率加多为主要负担。

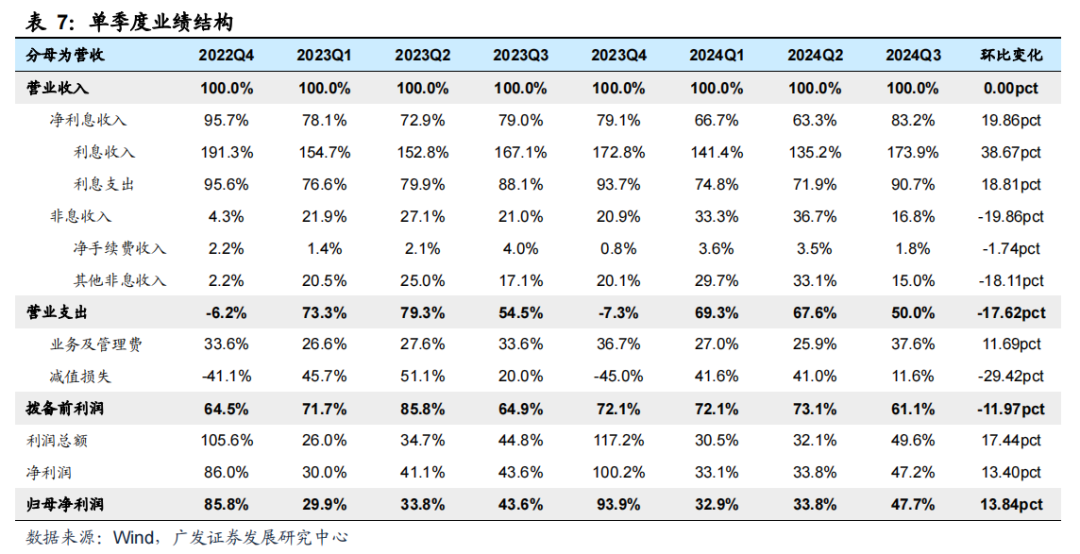

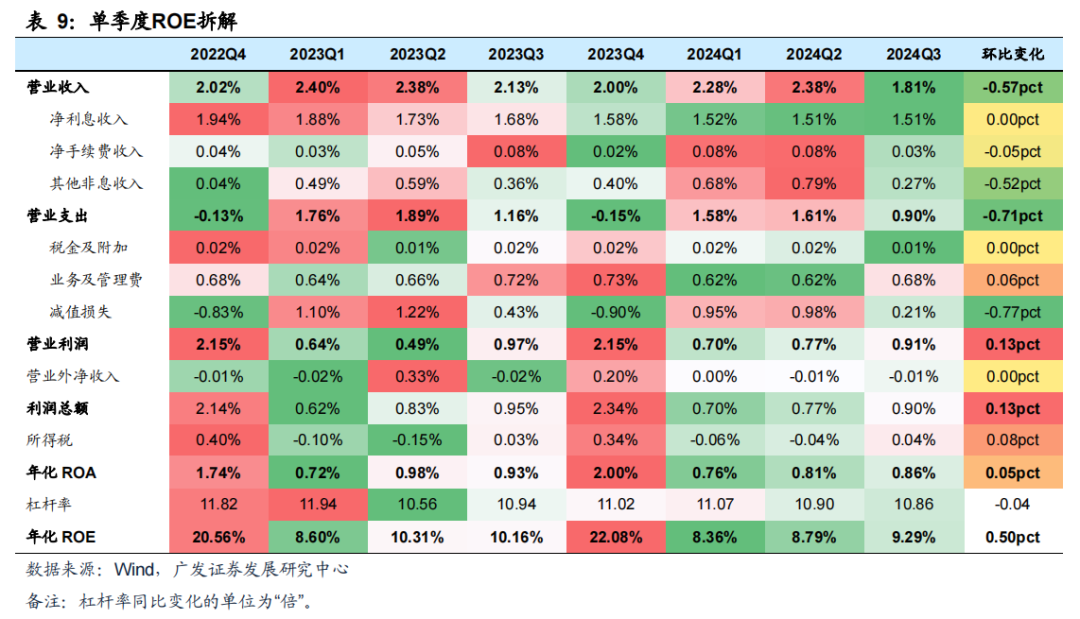

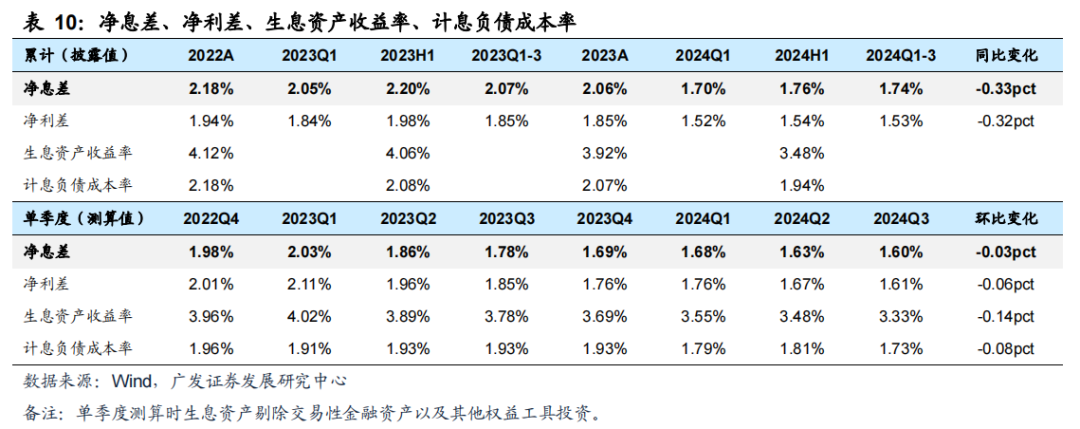

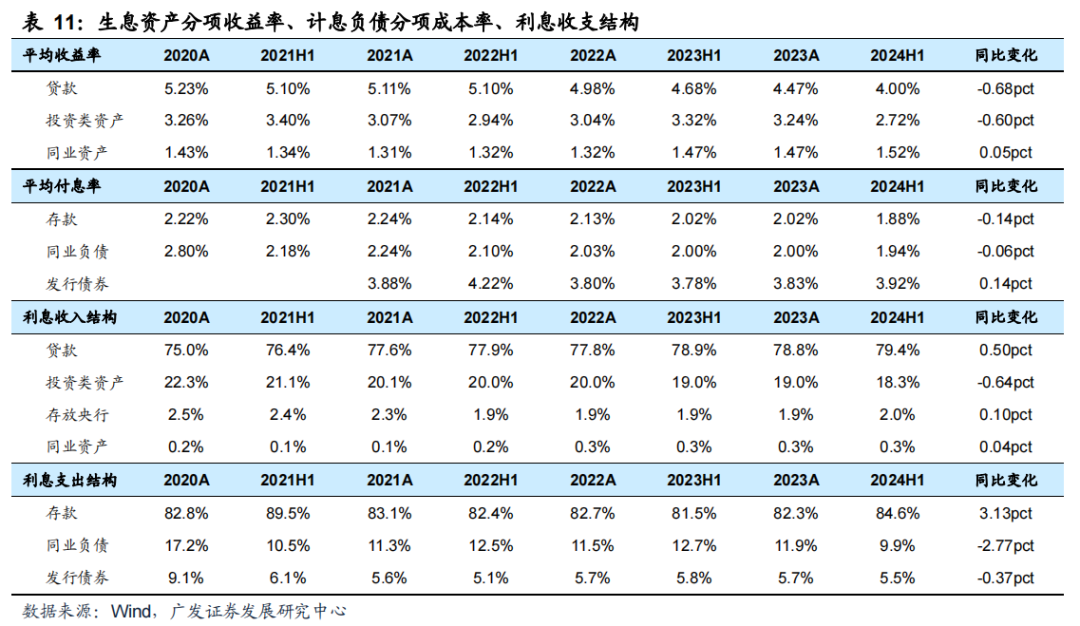

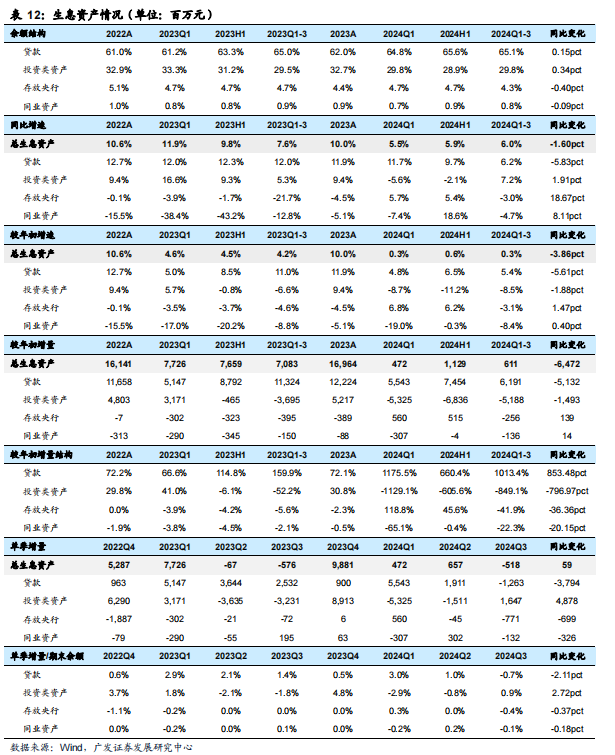

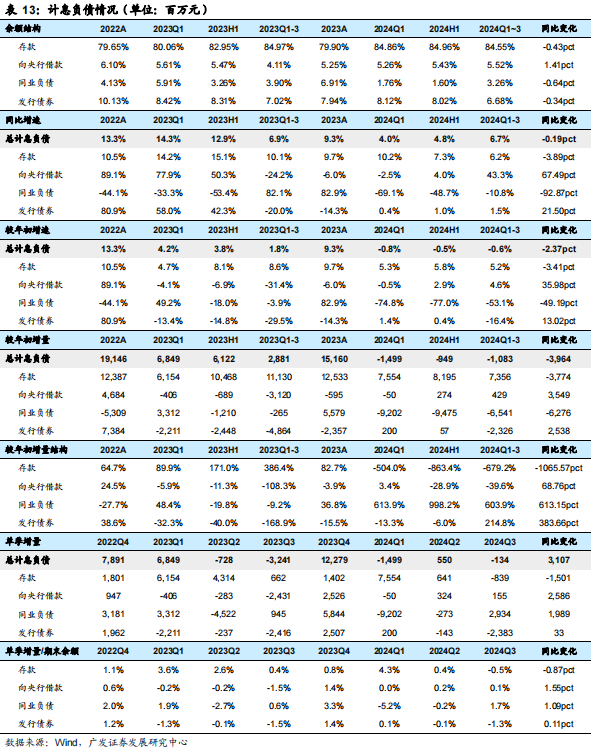

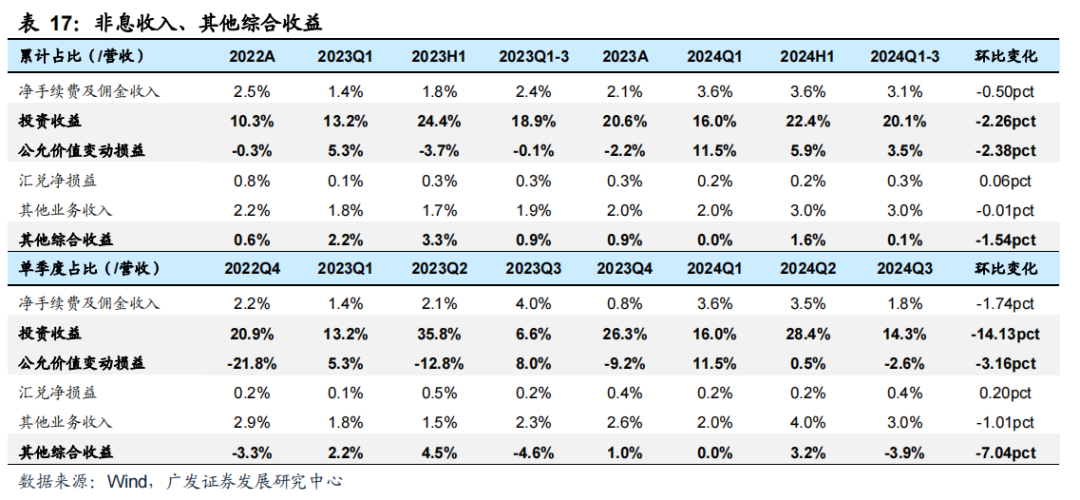

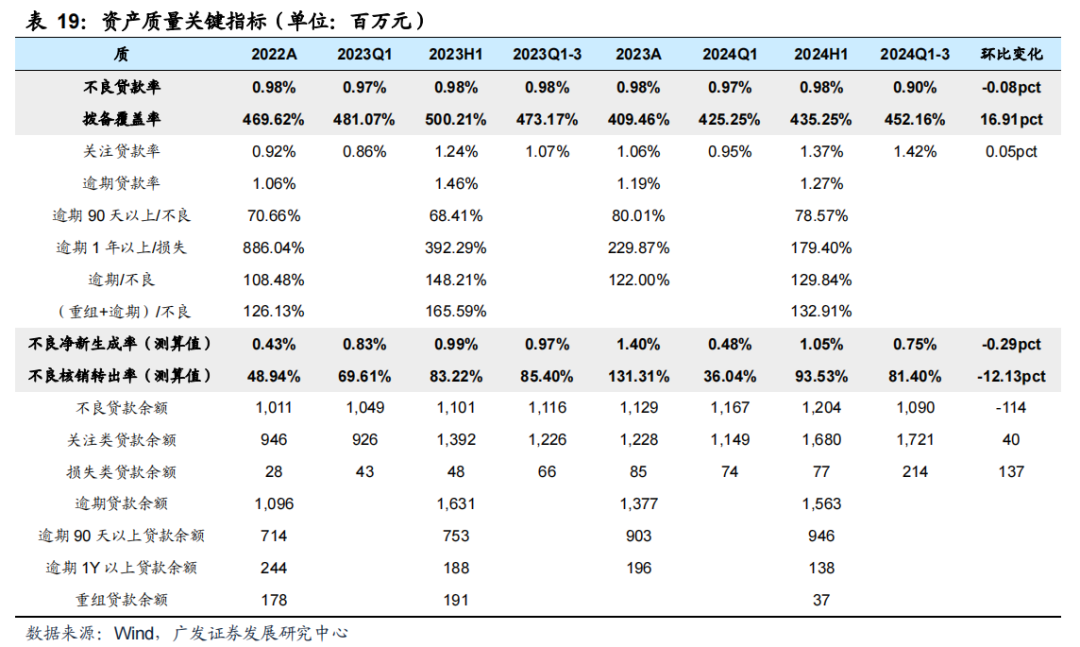

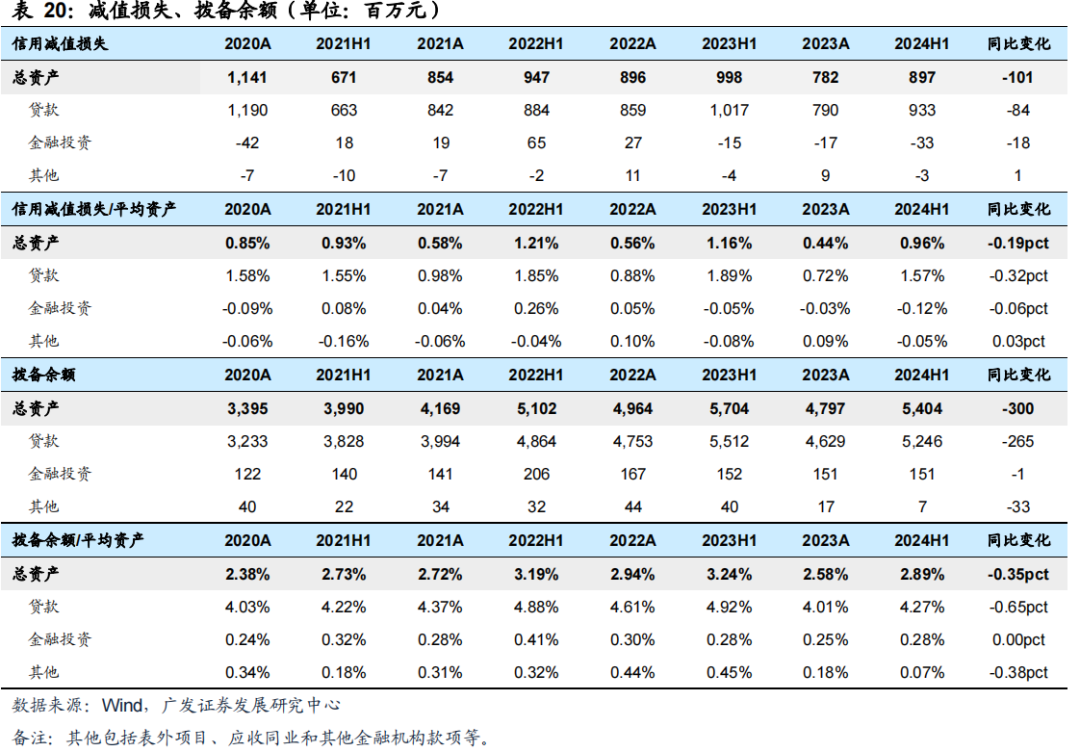

亮点:(1)测算欠债资本旯旮显耀改善。公司24Q1-3净息差1.74%,较24H1下落2bp,主要受到滋生金钱收益率下行的影响,测算24Q3单季度金钱收益率环比下落14bp。欠债资本率旯旮显耀改善,测算24Q3单季度欠债资本率环比下落8bp,跟着进款挂牌利率下调,预测已往欠债资本将进一步改善,支执息差企稳。(2)不良率大幅下落,拨备掩盖率普及。公司24Q3末不良率0.90%,环比下落8bp;拨备掩盖率452.16%,环比高潮16.91pct,风险抵补才略夯实。从前瞻倡导来看,24Q3末热心贷款率1.42%,环比24Q2高潮5bp;测算24年前三季度不良生成率0.75%,同比下落22bp,总体金钱质料肃穆。(3)中收发达亮眼。24年前三季度净手续费收入同比增长26.5%,预测主要由结算业务手续费收入大幅增长开动。

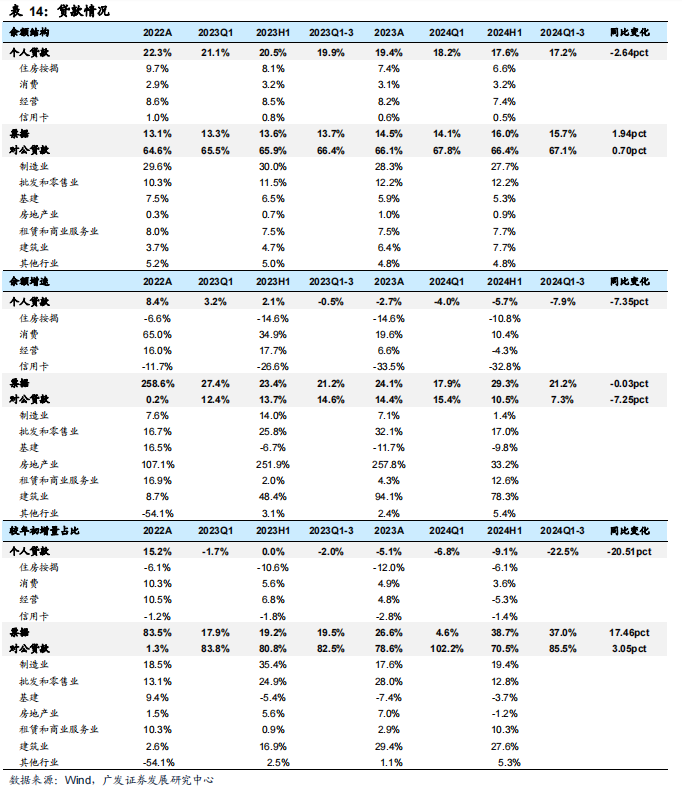

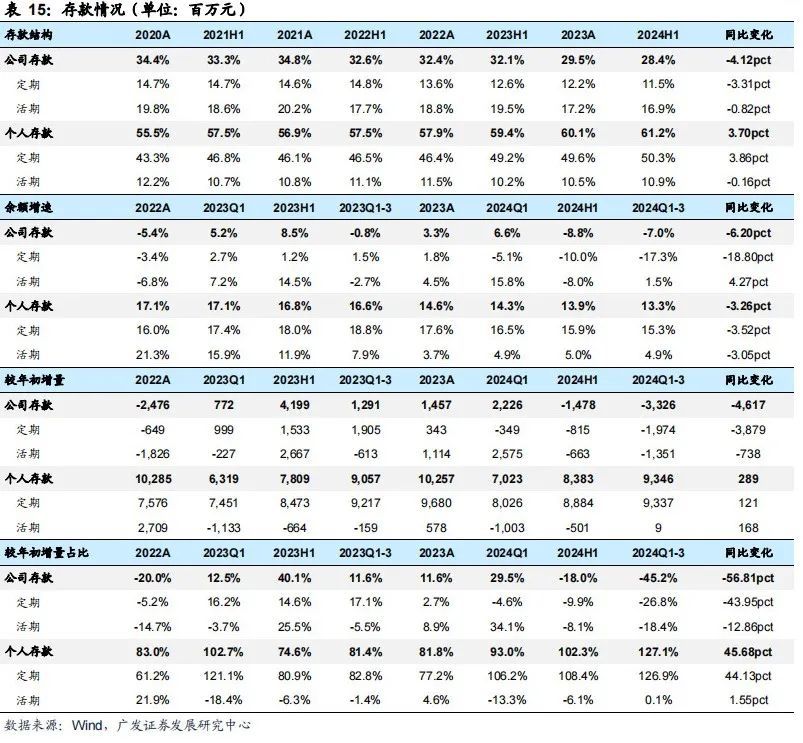

热心:(1)限度增速下落。金钱端,信贷需求偏弱。24Q3末贷款同比增长6.2%,增速环比24Q2末下落3.53pct,Q3单季度贷款限度裁减12.63亿元,主要由于零卖贷款需求疲软,24Q3单季度零卖贷款限度下落7.12亿元。欠债端,24Q3末进款同比增长6.2%,增速较24Q2末下落1.10pct,24Q3单季度进款限度裁减11.26亿元,主要由于对公进款流失,个东说念主进款提供主要增量,24Q3单季度对公、个东说念主进款限度永诀变动-18.47亿元、+9.62亿元。(2)预测欠债减少对同比基数酿成扰动。预测主要因为昨年同时预测欠债转回,导致公司买卖外收入和少数鼓励职权基数高潮,对利润表酿成扰动,最终导致24Q1-3呈现出营收正增长,PPOP负增长,净利润负增长,归母净利润正增长的特征。

盈利预测与投资提倡:预测公司24/25年归母净利润增速永诀为6.40%/5.04%,EPS永诀为0.92/0.97元/股,现时股价对应24/25年PE永诀为4.41X/4.20X,对应24/25年PB永诀为0.52X/0.47X,综认为议公司历史PB(LF)估值核心和基本面情况,予以公司24年PB估值0.6X,对应合理价值4.74元/股,督察“买入”评级。

风险教唆:(1)经济增长超预期下滑;(2)进款资本高潮超预期;(3)外洋经济及金融风险超预期;(4)战术调控力度超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004

论述原文:《江阴银行2024年三季度报点评:不良率大幅下落,欠债资本旯旮改善》

对外发布日历:2024年10月30日