让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-12 14:14 点击次数:103

近日,一则对于交通银行信用卡中心职工维权的音问在网罗激勉平淡眷注。

据南边都市报,有网传音问称,“某银行信用卡中心欺骗各式时期寰宇降薪裁人,为达到少抵偿目的把东谈主员裁减看成司理东谈主惟一探员目的,有职工因改制降薪在任场维权。” 音问还称,事发地为交行信用卡中心重庆分中心。

对此,交行信用卡中心客服暗示:“现在未接到关系音问,暂不明白。”交行信用卡重庆分中心责任主谈主员也回话称:“不太明白,待了解关系情况后再回复。”

值得细心的是,交行本年前三季度的功绩呈现下行趋势。财报表现,该行手续费和佣金净收入为293.53亿元,同比减少47.62亿元,降幅达13.96%。在生意收入中的占比为14.97%,同比着落2.18个百分点。

对此,交行在财报中阐明称,手续费收入下滑主要受保障行业手续费“报行合一”、公募基金行业费率政策性诊治等影响,同期信用卡回佣收入及失约金收入减少亦然迫切身分。

业务承压:边界萎缩、资产质地恶化

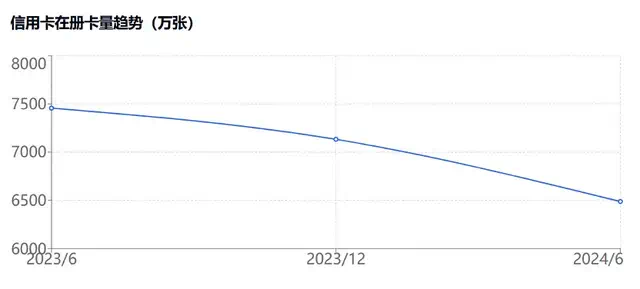

据交通银行2024年半年报数据表现,本年上半年,该行境内信用卡在册卡量为6488.83万张,较上年末的7132.42万张减少643.59万张,降幅达9.02%。与客岁同期的7455.98万张比拟,减少967.15万张,同比下滑12.97%。

在交游金额方面,上半年交行信用卡累计忽地额约1.24万亿元,较客岁同期的约1.43万亿元减少13.72%。南边都市报统计数据表现,这一金额仅完成2023年全年的44%。值得细心的是,这一业务边界已退回到6年前水平。据公开数据,早在2018年,交行信用卡在册卡量就已打破7155万张,交游额打破3万亿元。

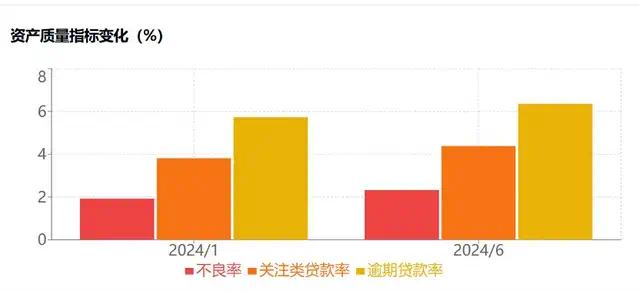

资产质地点面的压力相同赫然。本年上半年,交行信用卡业务不良率从岁首的1.92%升至2.32%;信用卡不良贷款余额115.37亿元,较岁首增长22.93%。此外,信用卡眷注类贷款率为4.38%,较岁首的3.81%增多0.57个百分点;落后贷款率为6.35%,较岁首的5.73%增多0.62个百分点。

从更宏不雅的视角来看,交行在2024年前三季度的举座推崇相同拦阻乐不雅。财报表现,该行生意收入为1961.23亿元,同比着落1.39%;包摄于母公司股东的净利润686.90亿元,同比着落0.69%。在六大国有银行中,交行成为惟逐个家营收和净利润双双下滑的银行。

净息差方面,限制2024年三季度末,交通银行净息差为1.28%,同比着落2个基点,在六大行中处于最低水平。相较之下,邮储银行净息差最高,达1.89%;招引银步履1.52%;农业银步履1.45%;工商银步履1.43%;中国银步履1.41%。

催收争议不断,5000条投诉待解

在权略压力下,催收问题成为另一个激勉眷注的焦点。2024年10月,彭湃新闻记者通过暗访揭开了交行信用卡等机构催收外包的“黑箱”。在安徽合肥市的四家催收公司中,催收员对落后未还款用户的敲诈和侮辱确切成为常态。

这些公司为多家盛名债权方提供催收处事,波及交通银行信用卡、360借约、好意思团金融和随即忽地金融等机构。举例,北京互连众信科技有限公司合肥分公司在催收交通银行信用卡时,催收员可使用多张私东谈主手机卡,平日拨打欠款东谈主家属和单元电话,且话语敲诈平日出现。

对于被标志为“明锐客户”的事迹,如记者、讼师和银行外包商等,催收员则会“异常细心”以防投诉。除交通银行信用卡表情,其他催收公司在推行催收时相同存在“私联”风景。重庆信盟科技发展有限公司的催收员通过私东谈主手机贯串债务东谈主亲一又,谎称我方为360公司或好意思团金融的责任主谈主员,从而绕开银行端正的外呼系统和质检门径。

更令东谈主担忧的是,某些催收员宣称,为晋升回款效果,公司默认通过私东谈主手机对客户异常支属的纳闷,以至合手续电话纳闷单元电话等形貌施压。

第三方平台黑猫投诉表现,限制11月11日,交通银行信用卡投诉量高达11552条,大部分波及暴力催收、滋扰隐讳及引导分期等。

责罚层变阵:新老轮换能否带来编削?

靠近诸多挑战,11月1日,交通银行在零卖条线进行了迫切东谈主事诊治。据上海证券报报谈,交行信用卡中心总司理皇冠将调任个东谈主金融部总司理,由原信用卡中心副总司理韩冬暂时接任总司理一职。

皇冠曾看成交行早期管培生参预公司,在信用卡中心任职时辰,通过一系列改造,将原有的“蚁合权略+垂直责罚”步地诊治为“蚁合权略+属地权略+矩阵式责罚”。据21世纪经济报谈,交行总即将“信用卡属地权略”列为本年“五个重心改造部署”之一,而正皇冠是主导这项改造的中枢东谈主物。

在其任内,交行信用卡业务赢得了一定恶果。限制2024年上半年,交行信用卡累计忽地额达到12363亿元,透支余额增至4962亿元,较上年末增长65.72亿元,其中汽车分期业务增长权贵,增幅达72.81%。

新任掌门东谈主韩冬相同具有交行管培生布景。此前担任交行太平洋信用卡中心副总司理一职。业内东谈主士分析觉得,这次诊治不仅是交行零卖条线里面的岗亭变动,也反应出交行在金钱责罚计策上的合手续激动。

汽车分期、数字化、银发市集……“多箭都发”寻增量

半年报数据表现,限制论述期末,交通银行境内信用卡透支余额达34,961.78亿元,较上年末增幅权贵放缓。然而,汽车分期业务却奇珍异宝,分期余额较上年末大幅增多204.43亿元,增幅高达72.81%。

靠近传统信用卡业务增长乏力,交通银行加快数字化转型。数据表现,其“买单吧”APP累计绑卡用户达7,839.56万户,月度活跃用户达2,659.49万户。值得细心的是,该APP已成为首批上架鸿蒙系统的银行应用之一,表现出该行在数字化边界的积极布局。

在传统客群增长见顶的情况下,交通银即将眼神投向了老年客户市集。论述期内,该行通过提高信用卡申领年齿上限、优化网点适老化设施等按序,试图掀开“银发经济”的增漫空间。同期推出“关爱版”云上交行线上处事,缩短老年客户使用门槛。

此外,交通银行还加大了对新市民群体的渗入。数据表现,其新市民主题借记卡累计发夹量已达136.47万张,为信用卡业务开辟新的增长点。

在举座业务承压布景下,交通银行信用卡中心通过汽车分期、数字化转型和客群下千里等多管都下的策略,试图寻找新的增长动能。然而,这些举措能否有用对冲现时的增长压力,仍有待不雅察。

新任责罚层能否指导交行信用卡打破现时逆境?这不仅需要在业务转型和更动高下功夫,更需要在里面责罚、风险贬抑和合规招引等方面酿玉成见识的晋升。对于这家领有近6500万合手卡东谈主的国有大行来说,重塑信用卡业务的竞争力,既是挑战,亦然机遇。

交行信用卡:功绩承压、催收争议,换帅谋变待考