让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-21 07:56 点击次数:177

著作 | 宝剑

剪辑 | 笔谈

九江银行,这家也曾景色无穷的区域性生意银行,在频年来的策划中屡遭鬈曲。相称是在原行长潘明的率领下,九江银行因多项违纪活动被监管部门重罚,策划数据磨砖作镜。但是,正如古语所云:“否尽泰来”,在新的率工头子的携带下,九江银行能否迎来革新?

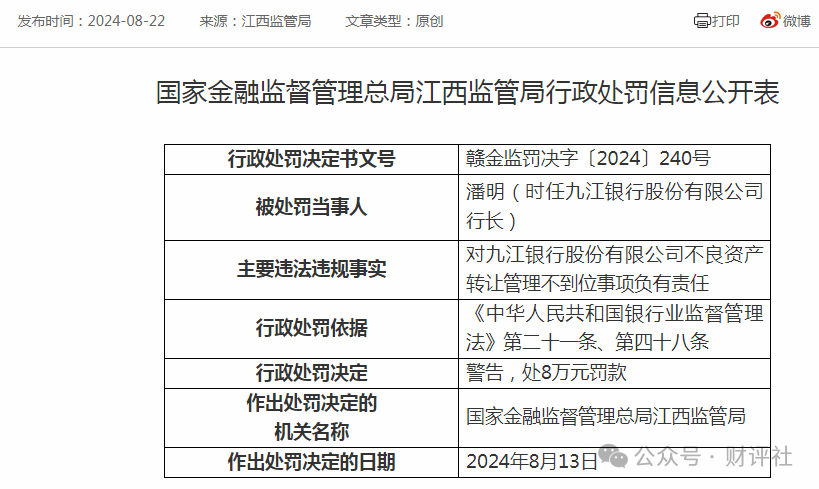

2024年上半年,九江银行因多项违纪活动屡次受到监管部门的严厉处罚。国度金融监督惩处总局江西监管局先后对九江银行过火关连牵累东谈主开出了多张罚单,计算罚金金额达445万元。其中,九江银行因九项违纪活动被罚金410万元,具体违纪事实包括:

1、绩效考评计议配置不对规:九江银行在绩效窥伺中存在不对理计议,可能导致职工为了追求短期事迹而淡薄永久风险。

2、披发流动资金贷款为房地产开发神志垫资:此举违背了《流动资金贷款惩处目标》第九条的王法,即流动资金贷款不得用于房地产开发神志。

3、原意资金用于受让本行表外风险钞票:这一违纪活动在面前监管处罚案例中尚属首例,反馈出九江银行在原意业务的风迤逦扰方面存在不及。

4、违纪办理寄予贷款:九江银行在寄予贷款业务中未能严格征服关连王法,存在惩处谬误。

5、向“四证”不全的房地产神志提供融资:证据《对于加强生意性房地产信贷惩处的告知》,生意银行不得向未获取地盘使用权文凭、开垦用地缱绻许可证、开垦工程缱绻许可证和施工许可证的神志提供融资。

6、面向非及格投资者销售的原意家具投资房地产相信:此举违背了关连律例,增多了投资者的风险。

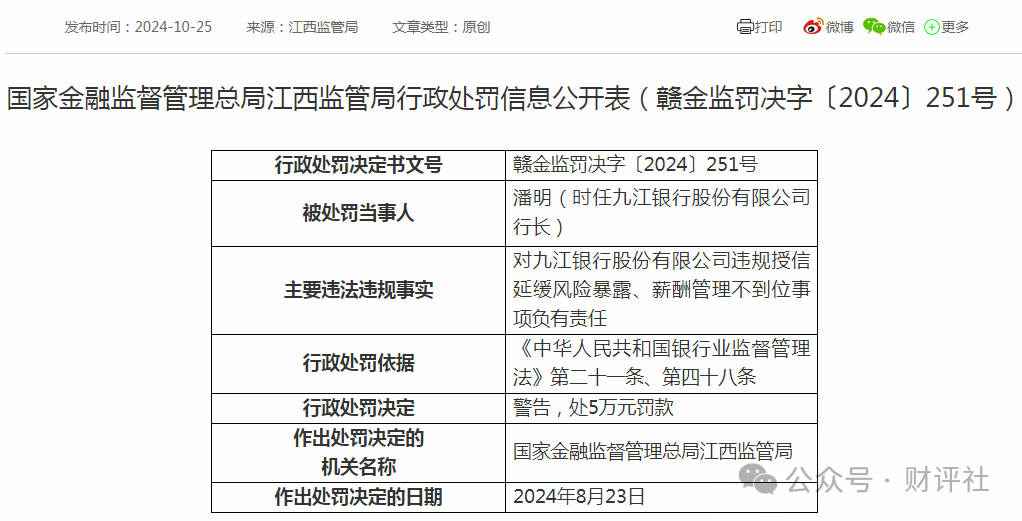

7、违纪授信减速风险袒露:九江银行在授信惩处中存在减速风险袒露的问题,可能影响钞票质地。

8、薪酬惩处不到位:银行在薪酬惩处方面存在不及,可能导致激勉机制失衡。

9、违纪披发贷款灭亡违纪转让信贷钞票产生的蚀本:此举灭亡了真正的钞票现象,增多了潜在风险。

在这些违纪活动中,潘明行长负有不能推卸的牵累。他因违纪授信减速风险袒露和薪酬惩处不到位事项被劝诫并处5万元罚金;时任南昌分行行长龚隽、时任风险惩处部总司理王新颜因违纪披发贷款灭亡违纪转让信贷钞票产生的蚀本事项被劝诫并分歧处以10万元、5万元罚金。此外,多名关连东谈主员亦受到不同经过的劝诫或罚金。

九江银行的屡次违纪活动暴走漏其在合规惩处和里面适度方面的严重不及。这些问题不单是是个别职工的操作无理,而是系统性的惩处谬误。潘明行长算作银行的最高惩处者,未能有用监督和惩处下属,导致银行在多个关节业务圭臬出现问题,最终受到监管部门的严厉处罚。

尽管2024年上半年九江银行完了营业收入55亿元,同比增长4.7%,但其盈利才能却显赫下滑。当期归母净利润仅为5.54亿元,同比着落近四成,创下近十年同时新低。这一事迹下滑的主要原因在于钞票减值蚀本的大幅增多。上半年,九江银行的钞票减值蚀本高达34.62亿元,同比增长23.37%,占营收比例达到62.9%。其中,贷款及垫款坏账计提达35.7亿元,同比增长71.27%。

九江银行的钞票质地在2024年上半年连接恶化。适度证实期末,该行不良贷款余额为80.72亿元,同比高潮34.06%,较客岁末增长28.05%;不良贷款率为2.57%,同比高潮51个基点,较客岁末高潮48个基点。这一不良贷款率远高于国内生意银行平均水平1.56%,以致卓越了A股中不良率最高的郑州银行(002936.SZ)。此外,九江银行的慈祥类及已过时的贷款较上年末均增长80%以上,潜在风险隔绝淡薄。

2024年上半年,九江银行的钞票界限和欠债界限均出现减弱。适度证实期末,该行总钞票为4978.4亿元,较年头减少1.19%;总欠债为4560.42亿元,较年头减少1.48%;客户进款余额为3650.47亿元,较年头缩减1.53%。这意味着九江银行插足了“缩表”状态,钞票界限和欠债界限住手膨胀,这将对银行的创收才能和盈利水平产生负面影响。

在欠债端,九江银行濒临着较大的压力。客户进款余额的减少不仅影响了银行的资金起首,还可能导致资金资本高潮。此外,欠债端的压力还体目下银行需要更多的资金来闲散平日运营和风险惩处的需求,这将进一步压缩银行的利润空间。

2022年2月,九江银行通知解聘潘明行长职务,聘用肖璟为新任行长,潘明连接担任副董事长、现实董事等职务。新率工头子上任后,九江银行濒临着前所未有的挑战。如安在短期内扭改行绩下滑的趋势,擢升钞票质地,规复阛阓信心,是摆在新率工头子面前的谬误任务。

九江银行要思重新赢得阛阓的信任,还需要在透明度和信息走漏方面下功夫。九江银行因多项违纪活动被监管部门重罚,策划数据磨砖作镜,钞票质地恶化。跟着新的率工头子依然上任,他们濒临着遍及的挑战,但也迎来了繁难的机遇。通过深刻里面改良、优化业务结构、加强合规惩处和擢升风控才能,九江银行有望逐步走出逆境,完了郑重发展。