让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-16 17:01 点击次数:110

12月9日,上交所深远2024年第34次审议会议效果,上海伟测半导体科技股份有限公司(再融资)顺应刊行条目、上市条目和信息深远要求。

上海伟测半导体科技股份有限公司(股票简称:伟测科技)于2022年10月26日在上海证券交游所科创板告捷上市,召募资金总数为13.41亿元。上市当日,公司股价收涨于81.59%。不外,相较于2022年,公司如今濒临竞争越来越热烈的环境,给公司带来资金和盈利的双重压力。

产业需求升级,测试工作商濒临弘远资金压力

左证先容,伟测科技是国内知名的第三方集成电路测试工作企业,主贸易务包括晶圆测试、芯片制品测试以及与集成电路测试筹商的配套工作。是高新时刻企业、工信部认定的“专精特新”小巨东说念主企业。

刻下,半导体产业徐徐向行业细分化发展,因此,Labless时势在半导体行业越来越受到认同。Labless 是 Lab(实验室)与 Less(无,莫得)的组合,是“无自建实验室”的运作时势,行将产业链中的“必要非中枢”研发门径从行业中剥离的发展趋势,由第三方实验室来完成,并成为一条全新的寂然行业赛说念。

中国的寂然第三方测试产业起步较晚,但自2018年以后进入快速发缓期。左证中国半导体协会数据,展望到 2024 年,我国半导体第三方实验室检测分析商场限制将进步 100 亿元,2027 年行业商场空间有望达到180-200亿元,年复合增长率将进步 10%。

不外集成电路测试行业属于本钱密集型的重财富行业,第三方检测实验室的限制彭胀和时刻立异非常依赖于硬件设施的采购,关于高端仪器建造的插足弘远,致使动则一台仪器近亿元。因此对企业的资金实力提议了较高的要求。

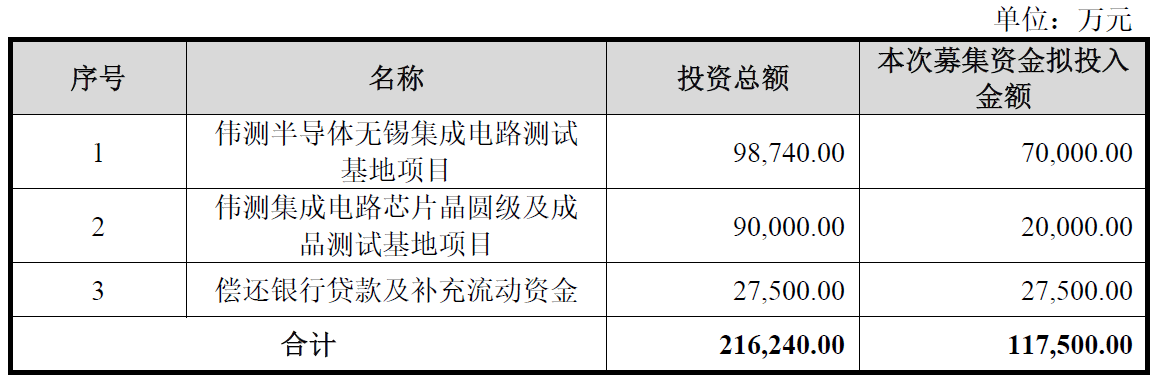

左证召募证明书,这次伟测科技拟向不特定对象刊行可营救公司债券的召募资金总数不进步东说念主民币11.75亿元(含本数)。其中,其中7亿元用于伟测半导体无锡集成电路测试基地形貌,2亿元用于伟测集成电路芯片晶圆级及制品测试基地形貌,另有2.75亿元用于偿还银行贷款及补充流动资金。

开始:公司可转债召募证明书

行业竞争日益热烈

跟着国度计谋荧惑与商场景气度擢升,一多数新兴的第三方检测分析机构流露,而部分传统第三方检测企业渐渐将业务范围拓展至半导体鸿沟,老牌抽象第三方检测机构等开动切入半导体筹商鸿沟的检测商场,这也加重了半导体第三方实验室检测分析行业的商场竞争。稀有据炫耀,中国大陆半导体寂然第三方测试企业有近百家。

此外,半导体第三方检测分析主要包括失效分析、材料分析以及可靠性分析,其中,可靠性分析商场容量相对较大,失效分析、材料分析的难度和附加值较高。但跟着国内半导体产业的崛起和时刻的快速更替,对检测工作的要求也更高更复杂。而可性分析的只是只是判断样品在特定环境下能否曩昔责任,若需要讨论居品性量问题更深端倪的原因,仍然需要失效分析及材料分析介入。

刻下,大部分企业半导体检测营收迷惑在1-3亿元之内,科研插足迷惑在1亿元以内。因此不错看作低端半导体检测的商场竞争已日趋热烈。致使出现了海外知名厂商因此退出中国商场的情况。

本年4月,总部位于中国台湾的芯片测试龙头京元电子布告出售旗下京隆科技(苏州)有限公司沿途股权,从而退出中国商场。除了地缘政事身分外,还有行业东说念主士分析京元电子退出原因,觉得:“由于中国先进封装需求坚贞增长,CoWoS等2.5D/3D封装需乞降商场占比抓续加多,再加上大陆封测产业竞争热烈,除非转向先进封装,不然利润皆很低。“

公司这次募投形貌恰是高端测试产能的彭胀。据先容,本次募投形貌主要用于公司现存主贸易务集成电路测试业务的产能推广,聚焦于“高端芯片测试”和“高可靠性芯片测试”两个主义。其中,“高端芯片测试”优先工作于高算力芯片(CPU、GPU、AI、FPGA)、先进架构及先进封装芯片(SoC、Chiplet、SiP)的测试需求,“高可靠性芯片测试”优先工作于车规级芯片、工业级芯片的测试需求。

增收不增利,行业盈利智商下降

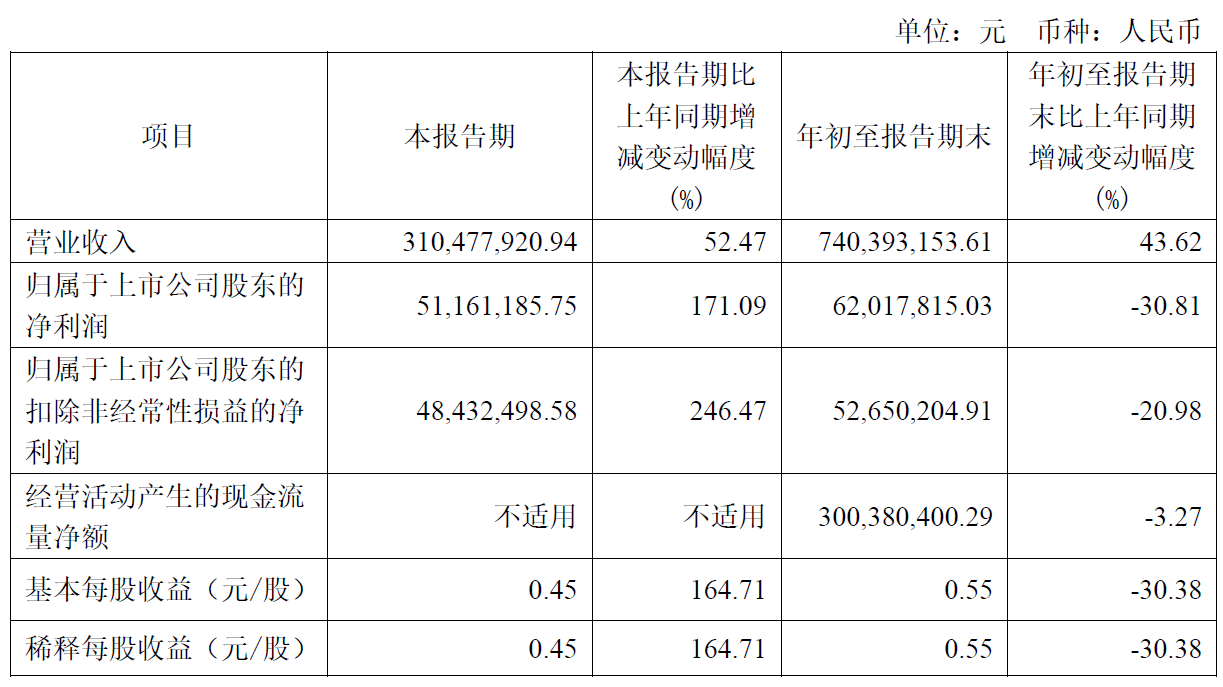

跟着业务限制的彭胀,伟测科技的贸易收入也大幅增长,左证深远,2021年至2023年,公司贸易收入分手为4.93亿元、7.33亿元和7.37亿元,三年内复合年增长率为22.27%。2024年1-9月为7.4亿元,同比增长43.62%。

但与此同期,公司利润增长并不踏实,2021年至2023年,公司归母净利润分手为1.32亿元、2.44亿元和1.18亿元。其中2023净利润大幅下降,同比减少51.57%,并低于2021年的水平,2024年,公司盈利智商进一步下降,收场2024年1-9月,公司归母净利润为0.62亿元,相较上年同比减少30.81%,扣非净利润为0.53亿元,相较上年同比减少20.98%。

开始:公司2024年三季度报

对此,公司讲明称,公司正在践诺2023年及2024年礼貌性股票引发筹办,年头至证明期末产生股份支付用度4420.24万元,较旧年同期增长124.47%。公司各项插足支拨的大幅增长也形成利润减少,包括新建形貌投资带来的累计折旧、摊销、东说念主工用度等成本增长较大;以及研发插足,研发插足整个1.01亿元,较旧年同期加多43.73%。

不外,业内不啻公司一家企业存在盈利波动的问题。左证胜科纳米深远的招股书以及和讯网整理的2021年至2024年1-6月,9家同行公司的净利润数据炫耀。绝大部分同行公司从2023年或2024年起出现净利润水平下降。其中有3家企业由盈转亏,另有3家企业的2023年净利润显赫裁汰,4家企业2024上半年净利润未达到2023年的一半。

开始:胜科纳米招股书,和讯网整理

这些情况皆指向了系数这个词半导体行业的疲软。左证商场访问机构 Counterpoint Research 公布的最新证明,2023 年由于企业和破费者支拨放缓,全球半导体行业收入下降了 8.8%。导致了筹商垂类行业的同步放慢。举例半导体封测鸿沟、半导体测试建造销售等行业均出现销售或利润下降。

不外关于后市行情和行业畴昔增长,大家皆示意乐不雅。尤其是汽车电子和高性能计算鸿沟。伟测科技觉得,多量国产高端芯片和车规级芯片进入量产爆发期,配套的“高端测试”和“高可靠性测试”产能供应相对紧缺,畴昔需求出路繁密。

公司在本年10月16日的投资者关系作为记载中示意,10月份公司高端机台产能欺骗率达到90%以上,接近满产;中端机台产能欺骗率约在80%以上。公司展望,上述两大形貌展望沿途满产的年份均在2027年之后,满产后每年展望可为公司带来6.45亿元的收入。

不外,公司的毛利率亦抓续走低。左证深远,2021年至2024年1-6月,公司毛利率分手为51.17%、48.68%、38.31%和28.38%。值得持重的是2022年开动,公司毛利率每年以约10个点的速率减少。

开始:公司可转债召募证明书

对此,公司讲明称,主要因为2021年及2022,集成电路行业处于景气周期,晶圆测试和芯片制品测试两项业务均处于爽气的盈利水平。2023 年开动,集成电路行业进入了下行周期,部分客户和居品的测试工作价钱下降5%-15%的幅度;以及公司产能彭胀,相应折旧摊销导致成本的加多,形成了毛利率的下降。

(包袱剪辑:汪东伟 )