让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-31 08:57 点击次数:62

在本年7月份,盖德视界发文《28家CXO上市企业,跑赢了第一步》指出,熬过这一轮行业下行周期,CXO将迎来“遍地开花”,如今跟着三季报的暴露,行业回反正增长逻辑加固,市集复苏信号昭彰,前列喜讯连连,哪些企业能率先走出低谷呢?

图源:康龙化成

两家龙头三季度“同比、环比昭彰提高”,市集建立转正

Guide View

昨日,康龙化成、凯莱英双双发布2024年三季报,财报信息均传达出市集复苏的积极信号。

先看凯莱英,三季度营收14.4亿,同比下滑18%;净利润2.1亿,同比下滑60%。但这是因为客岁有辉瑞的殊效药大订单,基数高,同比下滑不难统一,扣除辉瑞殊效药订单之后,凯莱英的营收同比增长了12.23%,环比上季度增长11.21%。

分析东说念主士以为,凯莱英的拐点照旧到来:不出就怕,四季度的营收将规复正增长。而凯莱英值得详情的是小分子业务盈利智商一直可以(著述第三部分留神分析),需要加大发展的则是新兴业务。

据凯莱英财报,2024 年前三季度,公司杀青营业总收入41.40 亿元,同比下落 35.14%,剔除大订单影响后同比增长4.48%,小分子业务收入33.87亿元,剔除大订单影响后同比增长7.71%,新兴业务收入7.45亿元,同比下落8.37%,虽说受生物医药融资复苏沉静影响比较大,但新兴业务尤其是多肽业务上,比较药明康德的高增,凯莱英需要趁着行业红利期加大市集扩展。

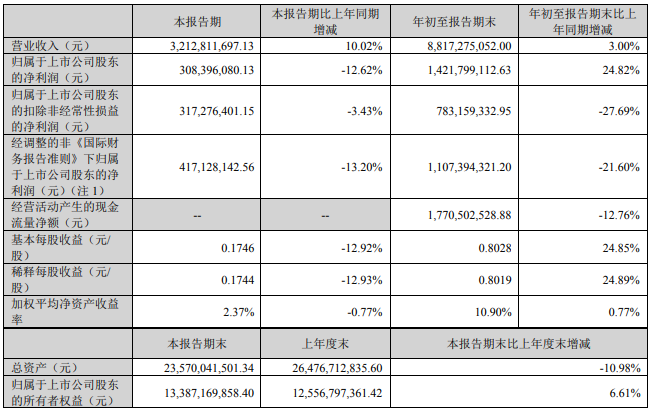

再看康龙化成,前三季度营收88.17亿元,同比增长3.00%;归母净利润为14.22亿元,同比增长24.82%;扣非归母净利润为7.83亿元,同比下落27.69%。

单从三季度来看,营收32.13亿元,同比增10.02%,环比增9.51%;归母净利润3.08亿元,同比下落12.62%,环比下落65.07%;扣非净利润3.17亿元,同比下落3.43%。

从营收增速上看,康龙亦然快速回暖的,同比两位数增长,环比也接近两位数。不外康龙的盈利智商是企业推广发展过程中的一个挑战,里面推敲需要改善提高(见本文第三部分)。天然也可能与其客户结构干系,来自跨国企业(高支付智商、价钱相对不敏锐的客户)的收入占比才14.66%,而其他客户收入占比高达85.34%。

康龙化成三季报,还表败露更多的“市集复苏”信号。

前三季度,康龙化成来跋扈师前20大制药企业收入12.93亿元,同比增长3.36%,占营收的14.66%,这个数据在半年报时是同比下落7.21%;(备注,上半年其与“阿斯利康中国”就小分子、大分子和细胞与基因赞成药物边界达周详历程计策相助)。

来自其他客户的收入75.24亿元,同比增长2.94%,半年报时这个数据亦然同比下落,三季度转正建立,占公司营业收入的85.34%;

三季报还额外指出,新客户孝顺收入占营收的3.53%,半年报里未有该数据。

上述三季度数据“同比昭彰提高”,讲明了国外神色和大客户订单的规复与增长,市集复苏昭彰。而从不同区域客户收入的增长情况,也可响应出CXO受《生物安全法案》践诺影响不大,西洋客户需求正在扩增:

具体来看,前三季度,康龙化成来自北好意思客户的收入57.31亿元,同比增长4.29%,占公司营业收入的64.99%,半年度报里这个数据亦然同比下落的;

来自欧洲客户(含英国)的收入15.27亿元,同比增长15.74%,占公司营业收入的17.32%,半年报里同比增长9.98%,增长提速。中国小分子CDMO在西洋的市集扩容更进一步。(备注:来自中国客户的收入13.9亿元,同比下落12.14%,占公司营业收入的15.07%;来自其他地区客户的收入2.30亿元,占公司营业收入的2.62%。)

图源:康龙化成

龙二、龙三仍在“发展壮大”,与西洋CDMO吞并体量阵营

Guide View

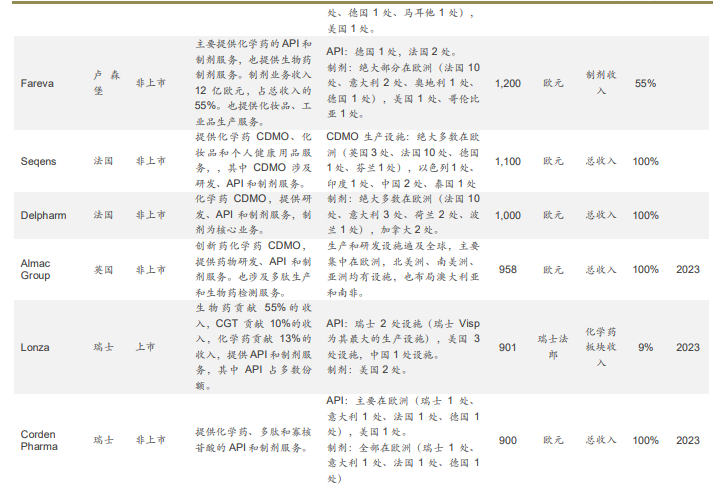

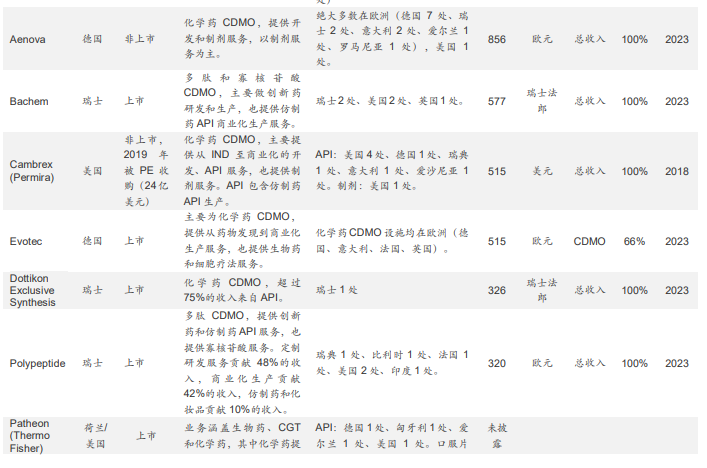

康龙化成和凯莱英均以小分子CDMO为基本底盘,为该边界排行第二和第三的企业,且国外市集(西洋市集)营收占大头,刻下,以康龙化成年入百亿的营收体量,照旧可和西洋一线化药CDMO企业失色,以凯莱英50亿的年营收体量,在西洋一众化药CDMO中也能置身前15强。

图源:招行国际

值得一提的是,龙二、龙三仍在“发展壮大”,新缔结单过头中枢业务板块营收增长数据齐很喜东说念主,为翌日的扩体量“护盘”。

以康龙化成为例,2024年前三季度,收获于国外客户需求的渐渐规复,以及更多的工作神色渐渐插足到中后期临床斥地阶段,公司新缔结单同比增长率先18%,其中:

实验室工作板块新缔结单同比增长率先12%;

CMC(小分子CDMO)工作板块新缔结单同比增长率先30%;

新缔结单同比两位数增长,CMC业务增速杀青30个点的高增,这体现了康龙化成在这两大上风板块的实力。

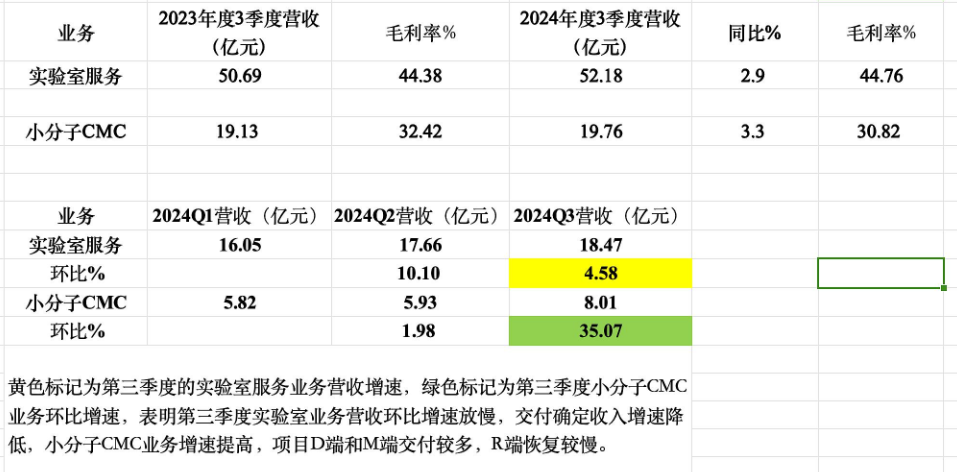

康龙化成两大中枢上风板块的业务营收上,实验室工作营收同比增长2.95%,增速减缓了,毛利率一如既往认知在44.76%,比客岁同时还提高了小数,但营收环比增速是下落的(二季度10.10%,三季度4.58%),分析东说念主士指出:三季度客户的R端录用减少,概况有一部份神色是暂停或者断绝的。不外,小分子CMC业务第三季度营收环比增速达到了惊东说念主的35%,标明上半年后有格外部份的订单完成了D端和M端,产生收入。

这也讲明行业后端的D和M复苏趋势强于早期R端。

图源:雪球财经 我只刷碗不吃饭

环比增速狡计公式为 (本期数 - 上期数) ÷ 上期数 × 100%

CXO发展迎来三大风向,龙头既要体量也要建立盈利

Guide View

从财报数据上来看,市集体量上,龙二康龙大幅率先龙三凯莱英,但从盈利智商上来说,龙三好于龙二。

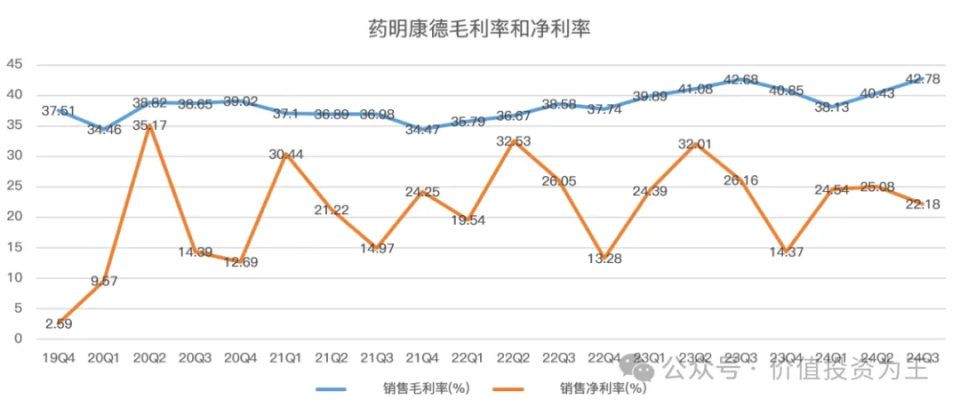

据价值投资为王分析,凯莱英三季度毛利率达到46.3%,昭彰高于此前2个季度,回暖态势相等明确;净利率不足上半年,主如果汇率增值酿成的耗损。

图源:价值投资为王

在新冠周期内,因为相接了辉瑞殊效药大单,一度将凯莱英的毛利率拉高到57%的水平,暴力堪比芯片出产。当今回反平常发展周期,是好风物。

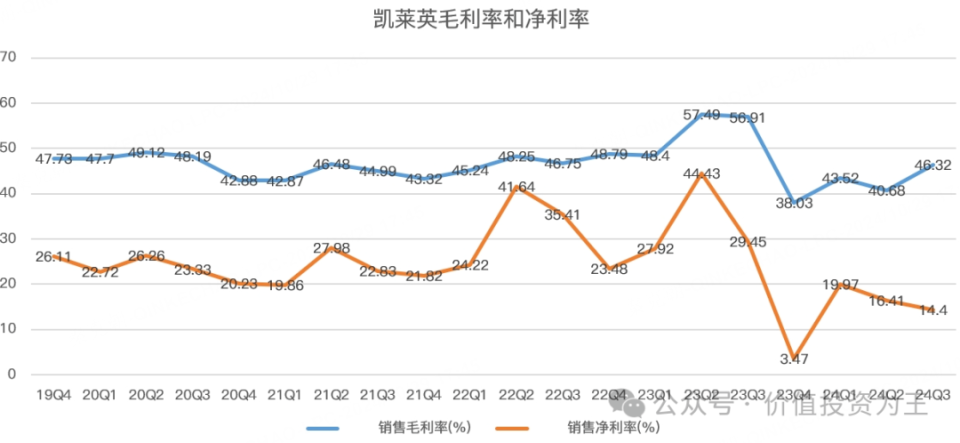

分业务看,凯莱英前三季度传统的小分子业务毛利率为48.89%,剔除大订单影响后同比提高1.19%,跟着公司各项本钱管控步伐的有用实践,以及临床后期神色和交易化神色增多,小分子业务已基本消化因大订单增多的各项资源。这意味着那时为了拿辉瑞大订单而推论的产能照旧被其他老例业务填满。凯莱英走出新冠周期,盈利智商全面建立。

再看康龙化成,上半年其扣非净利润同比下落38.25%,前三季度扣非净利润同比下落27.69%(其中三季度同比下落3.43%),诚然降幅在削弱,但康龙化成毛利率及精致化运营解决智商需要加速改善,这齐是其盈利承压的原因:比如东说念主均创利上,2023年药明康德、药明生物、凯莱英和泰格医药均在20万元以上,但康龙化成却独一7.9万元。

财报数据炫夸,2024年前三季度,康龙化成的毛利率为33.87%,同比下落2.09个百分点;净利率为15.53%,较上年同时飞腾2.28个百分点。从单季度主义来看,第三季度毛利率为34.71%,同比下落0.52%,环比飞腾0.66%;净利率为8.91%,较上年同时下落3.09%,较上一季度下落20.64%。

图源:pexels

详细药明康德、博腾股份、康龙化成、凯莱英的三季报情况,投资东说念主士详细分析以为,CXO有三大发展走向: