让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-10 10:52 点击次数:169

投资提议

银行估值多量破净的配景下,钞票质料成为商场对银行基本面的中枢存眷要素。本篇求教是咱们继《钞票质料监测(1):地产城投风险分析》后对该问题的进一步全面分析。咱们不雅察到银行总体钞票质料较为隆重,但前瞻贪图和零卖、房地产等局部边界存在一定压力。前瞻 2025 年,宏不雅经济撑执战略落地有望改善住户和企业部门现款流,但也需要存眷存量房地产债务消化、制造业供过于求、关税、钞票分类新规等方面的影响。

Text

正文

情理

银行钞票质料全面扫描。现时银行钞票质料情况有以下特色:

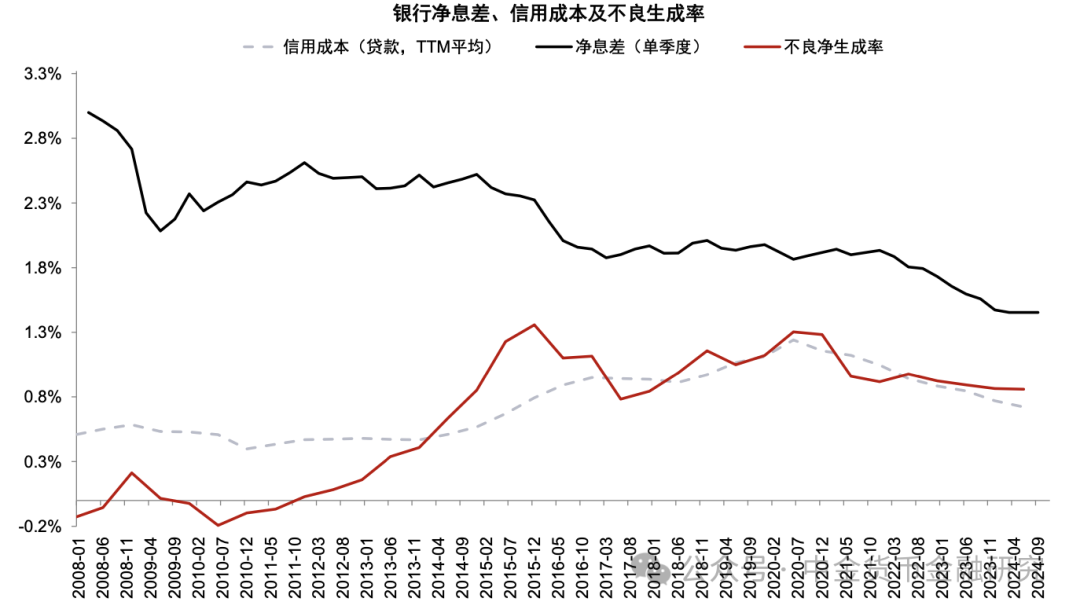

1. 总体隆重,但前瞻贪图压力加大。截止2024年9月,银行业不良率1.56%,比拟岁首下落3bp,处于历史较低水平,但前瞻贪图骄傲银行钞票质料压力加多,前三季度银行业存眷率比拟岁首飞腾8bp,上半年上市银行过期率较岁首飞腾10bp。

2. 零卖不良飞腾,对公不良下落。与2014-2015年不良周期有所不同,上一轮周期中对公贷款不良率飞腾幅度高于零卖贷款,而本轮周期中零卖贷款不良率飞腾、对公贷款不良率下落。

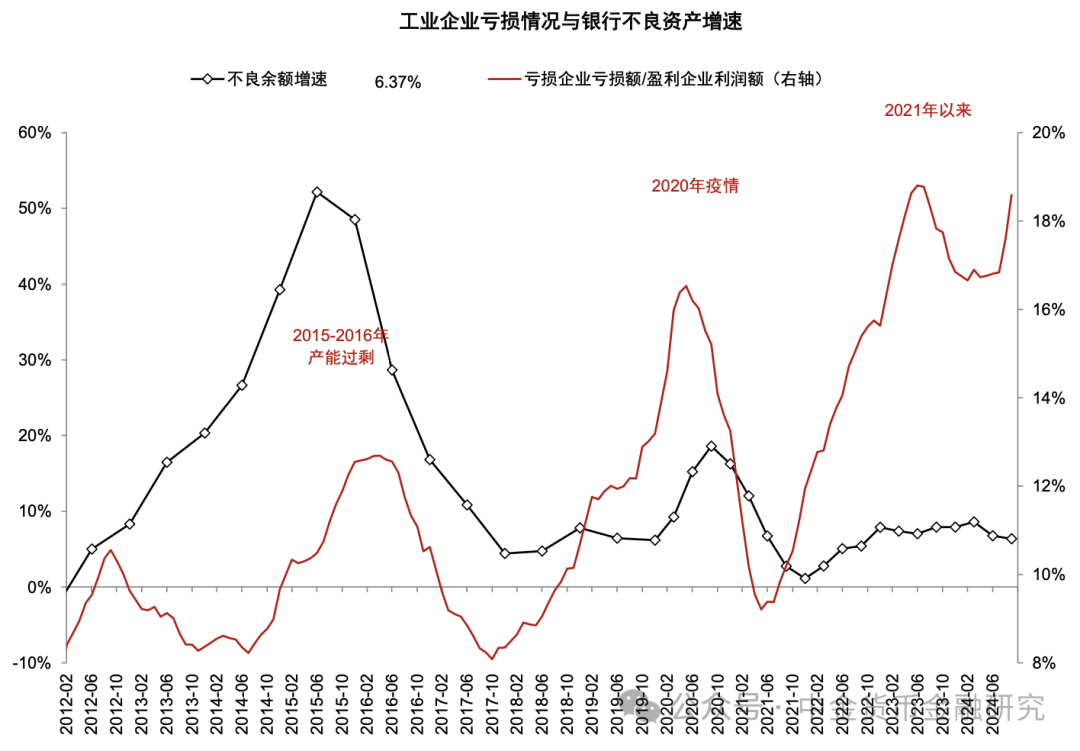

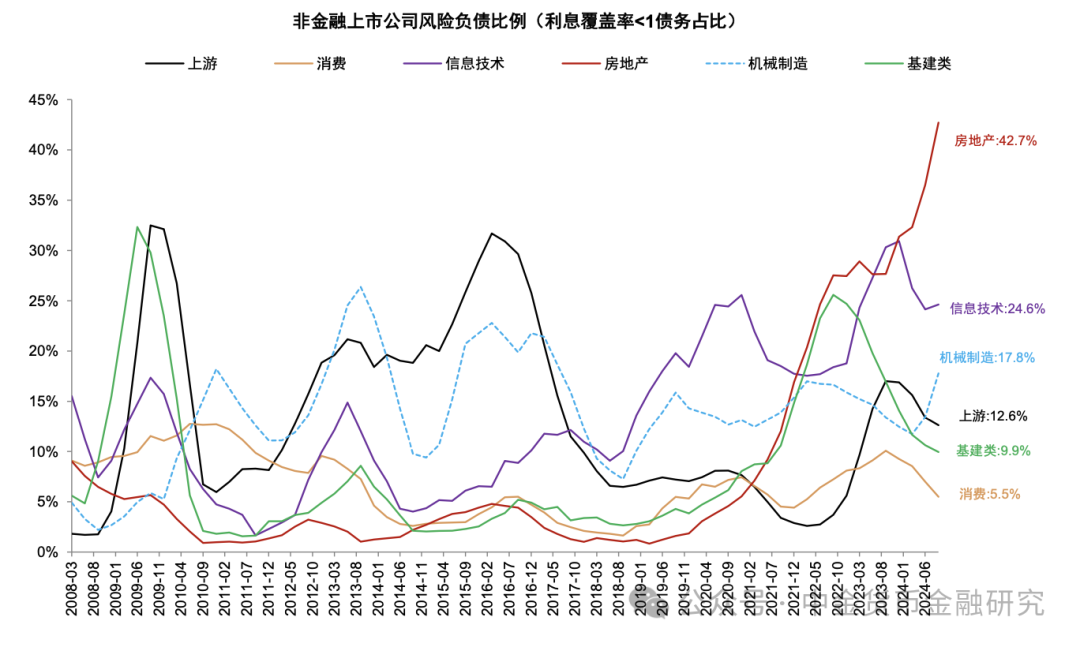

3. 企业财务数据隐含的钞票质料压力飞腾。截止2024 年10月,工业企业亏蚀额/盈利企业利润额比例为19%,处于连年较高水平,但同期不良贷款增速幅度低于历史几轮不良周期。咱们也通过4000多家非金融上市公司财务数据测算钞票质料的隐含压力,利息掩盖率(息税前利润/利息用度)小于1的上市公司有息债务占一王人有息欠债比例位于17%左右的较高水平,其中非国企比例高于国企。中下流压力大于上游。

4. 房地产和城投敞口钞票质料可控。尽管房企国外债券、非标钞票出现风险事件,但银行体系内房地产风险骄傲程度较为可控,截止1H24上市银行对公房地产贷款不良率平均为4.1%左右,个东说念主住房按揭贷款不良率0.6%左右。城投贷款方面,1H24末上市银行基建类贷款不良率较2023年不竭下落7bp。

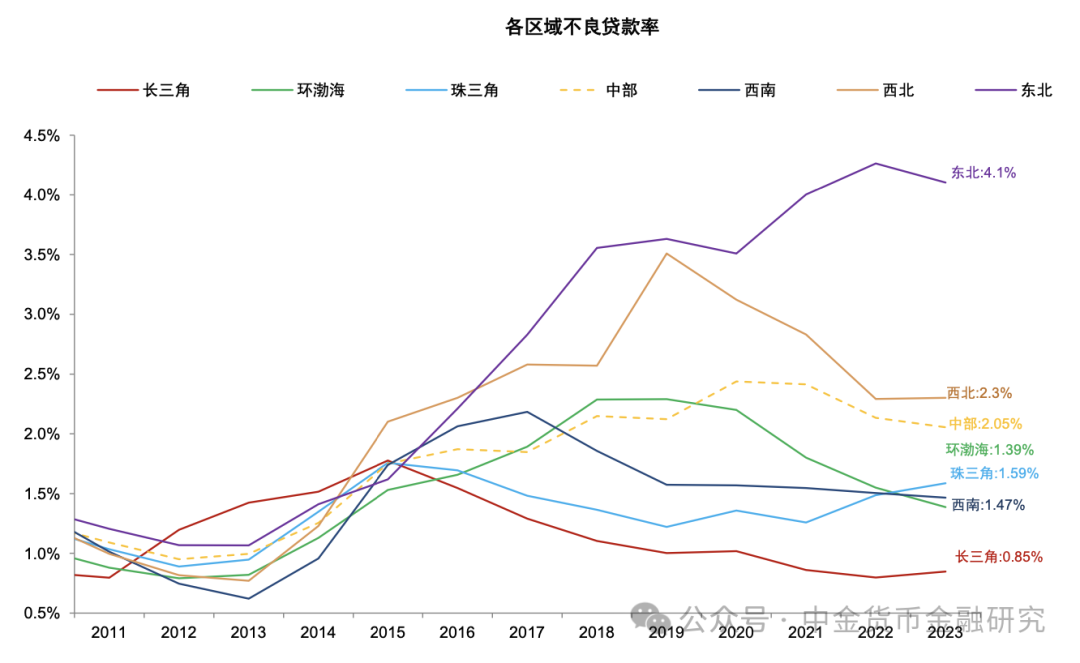

5. 区域不良分化。长三角及西南地区不良率位于较低水平,主要由于贷款增速更快、经济景气度相对更高;珠三角不良率有所飞腾,咱们以为可能主要由于房地产贷款影响;中西部及东北地区不良贷款率举座偏高但保执闲暇。

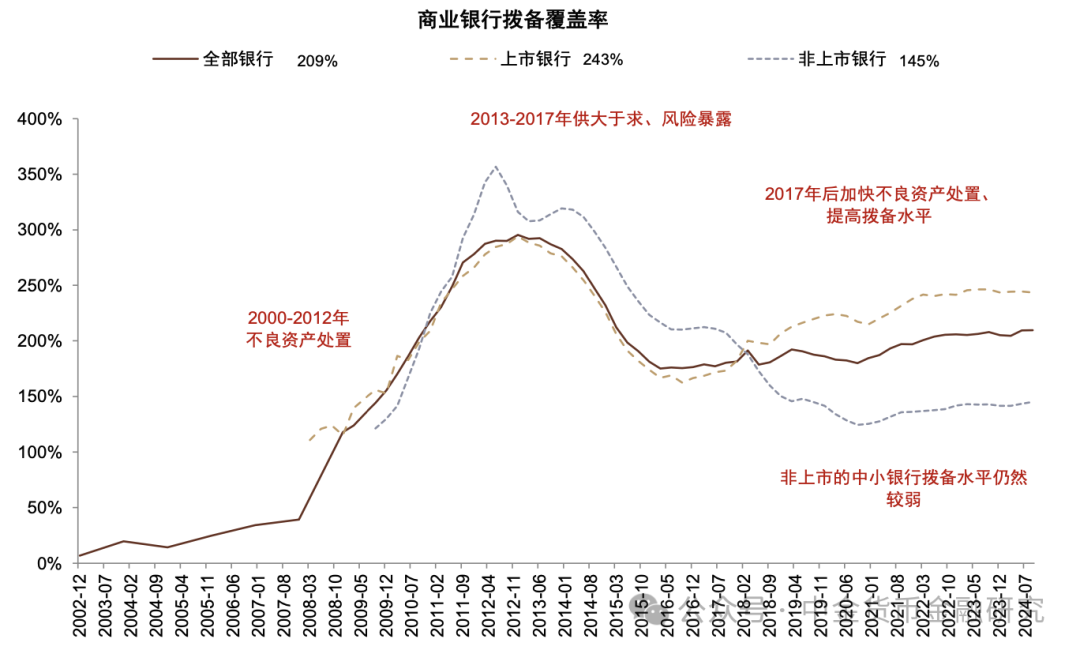

6. 中小银行钞票质料压力。比拟50多家主要上市银行,近4000家非上市中小银行钞票质料压力更为显赫,拨备水平相对不及。截止2024年3季度,农商行、城商行不良率辩认为3.04%、1.82%,高于大型银行和股份制银行的1.25%;咱们估算2024年3季度非上市银行拨备掩盖率为145%,比拟上市银行的243%低98ppt;非上市银行拨贷比为2.3%,较上市银行的3.0%低0.7ppt。

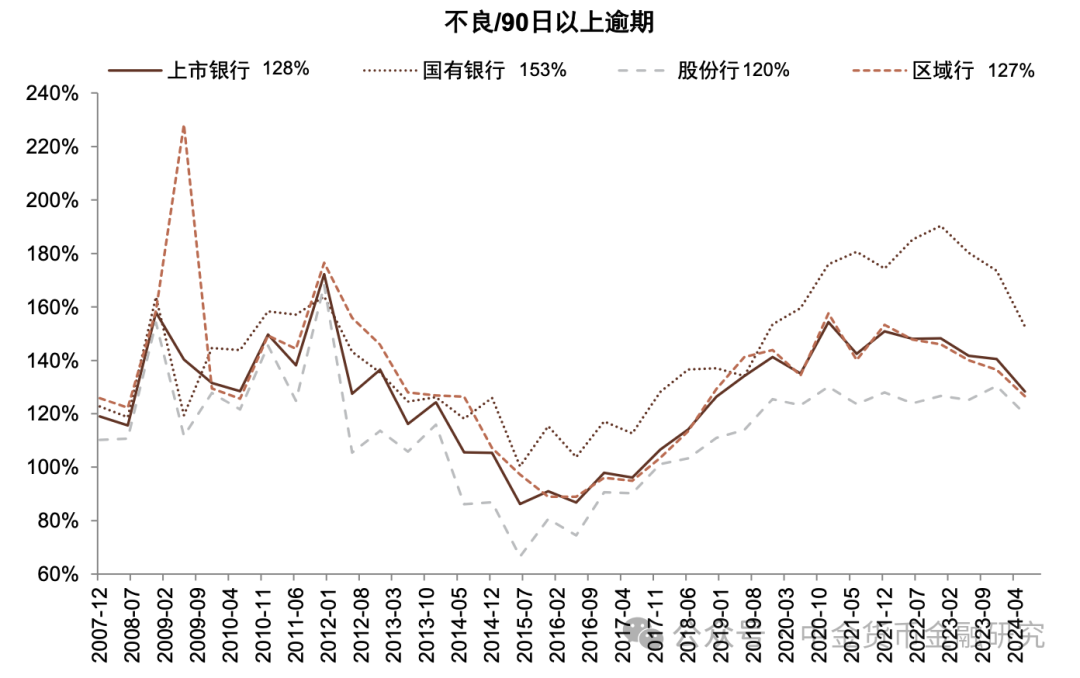

7. 不良认定法式趋严。1H24末上市银行不良/90日以上过期贷款比重为128%,高于2016年水平但比拟 2023年下落12ppt,可能主要由于房地产和城投等贷款影响;近三年来部分股份制银行不良贷款/信用减值三阶段贷款比例飞腾,咱们以为主要由于新规影响下不良说明趋严。

8. 拨备掩盖率妥贴、拨贷比下落。拨备掩盖率和拨贷比的分化。3Q24上市银行拨备掩盖率为243%,连年来保执妥贴,拨贷比3.26%,较前期高点有所回落,二者的各异可能来自于连年来银行较为积极的不良核销大要擢升拨备掩盖率但裁汰拨贷比。此外,部分上市银行非信贷钞票拨备计提力度低于信贷钞票。

为何钞票质料保执闲暇?如上所述,尽管宏不雅经济环境承压,但银行表不雅钞票质料总体较为闲暇,咱们以为主要有以下原因:

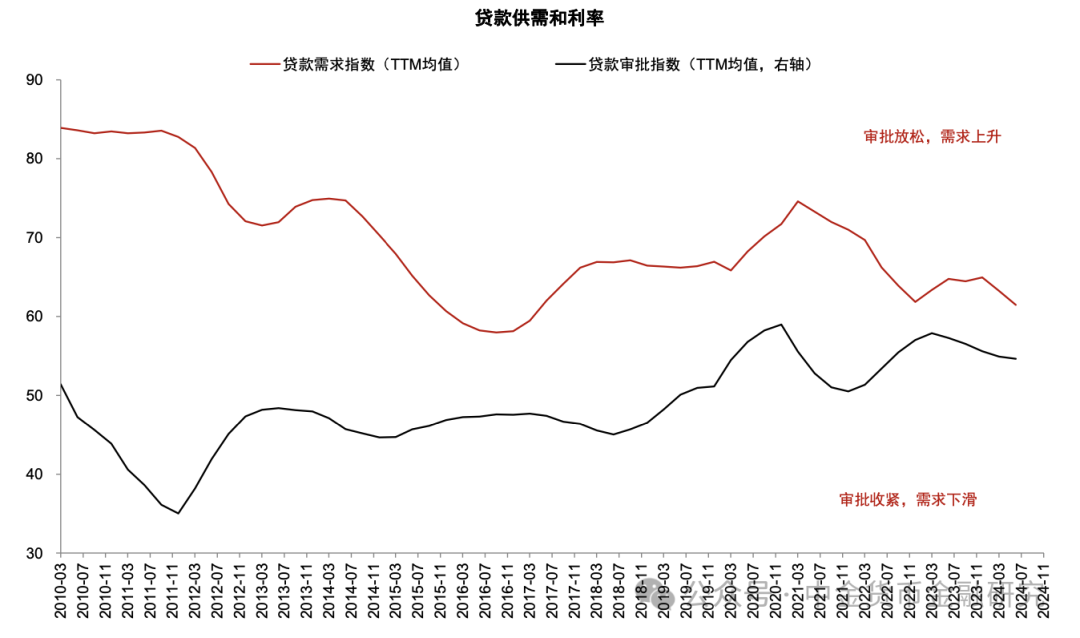

1. 广义流动性较为充裕。由于监管对金融撑执实体经济的要求以及银行“以量补价”,贷款增速较快,8%的贷款增速彰着高于4%~5%的花样GDP同比增速。银行信贷审批和续贷条目相对宽松,广义流动性较为充裕,而流动性紧缩一般是不良风险骄傲的原因。

2. 城投和房地产贷款的撑执性战略。城投方面,“一揽子化债决策”撑执银行对城投债务进行延期、置换和裁汰利息,场地政府也通过刊行场地债券置换隐性债务。地产方面,2022年11月 “金融十六条”辩认于2023年7月、2024年9月两次宽限,允许房地产企业成立贷款、相信贷款等存量融资不同样贷款分类。

3. 企业的盈利压力可能是阶段性的。银行也可通过债务重组等面目缓解企业的短期偿债压力,幸免不良风险径直骄傲,但关联贷款可能通过存眷率和过期率飞腾的面目体现。此外,咱们以为本年出台的一系列经济刺激战略也有望缓解企业盈利压力。

如何前瞻钞票质料变化?量度 2025 年,咱们以为银行钞票质料有望保执妥贴,以下方面值得存眷:

1. 经济刺激战略的落地情况。跟着本年特殊是9月以来出台的一系列“稳增长”战略落地,包括场地债务、房地产、摧毁等多个方面,咱们不雅察宏不雅经济环境、企业和住户现款流是否得以改善,从而改善银行钞票质料。

2. 场地债务置换。债务置换将场地城投平台债务置换为政府债券,信用品级擢升,表面上钞票质料改善,但对利润的孝顺要研究拨备的影响。假定隐债贷款拨贷比与一般贷款一致(3%左右),据咱们测算置换后每年信用本钱的精打细算大要基本对冲利息收入下落的影响。关于此前隐债敞口钞票质料较差、存在延期或过期情况的银行表面上信用本钱精打细算更多,但也取决于银行是否为关联敞口充分计提拨备,若是计提不及则精打细算效应有限(参考求教《债务置换如何影响银行?》)。

3. 房地产存量问题债务消化。2024年9月“金融十六条”进一步宽限至2026年末、 “白名单”技俩扩围、撑执存量住房和地皮收购,咱们以为有望闲暇房地产钞票质料。另一方面,2024 年5月17日国新办发布会提到 “鼓动资不抵债的技俩参加功令治理活动”,咱们量度关于存量钞票治理程度有望加速,部分未能充分认定不良、计提拨备的贷款也存在治理压力。

4. 零卖边界不良生成率。2023年以来零卖类贷款不良率飞腾,主要与管事状态和住户偿债压力飞腾关联,后续存眷稳增长战略对住户收入的改善作用。

5. 出口产业链信贷敞口。若是好意思国加征关税,可能影响中国出口产业链盈利,从而影响企业信贷需乞降钞票质料,特殊是出口产业链密集的江浙地区的中小银行。从历史教化来看,外需下落时刻部分江浙区域银行出现营收和利润增速下落、不良率飞腾。

6. 供过于求边界的信贷风险。以制造业为例,2012年后制造业增速从20%的高增速回落,不良率也逐渐从 2%左右飞腾至最高5.7%。若后续关联边界信贷从高增速回落,不良率可能存在上行压力。

7. 钞票分类新规对表不雅不良的影响。2022年《金融钞票风险分类意见》 ,要求自 2023年7月起新业务按新规进行风险分类,存量业务于2025年末前完成风险分类,新规要求已发生信用减值的钞票及金融钞票过期超90天应归入不良,部分不良认定不及的银行存在表不雅不良率飞腾压力。

本文摘自2024年12月9日依然发布的《2025年银行钞票质料全扫描——银行钞票质料监测(2)》,如需得回全文请研究中金银行团队或登录中金点睛。

风险

宏不雅环境变化对钞票质料影响不祥情味。

图表1:银行不良率闲暇,存眷率有所飞腾

府上开端:国度金融监督治理总局,Wind,中金公司辩论部

图表2:上市银行不良生成率举座妥贴

府上开端:国度金融监督治理总局,Wind,中金公司辩论部

图表3:对公贷款不良率下落,零卖贷款不良率飞腾

府上开端:公司公告,Wind,中金公司辩论部

图表4:部分零卖贷款不良率有所飞腾

府上开端:公司公告,Wind,中金公司辩论部

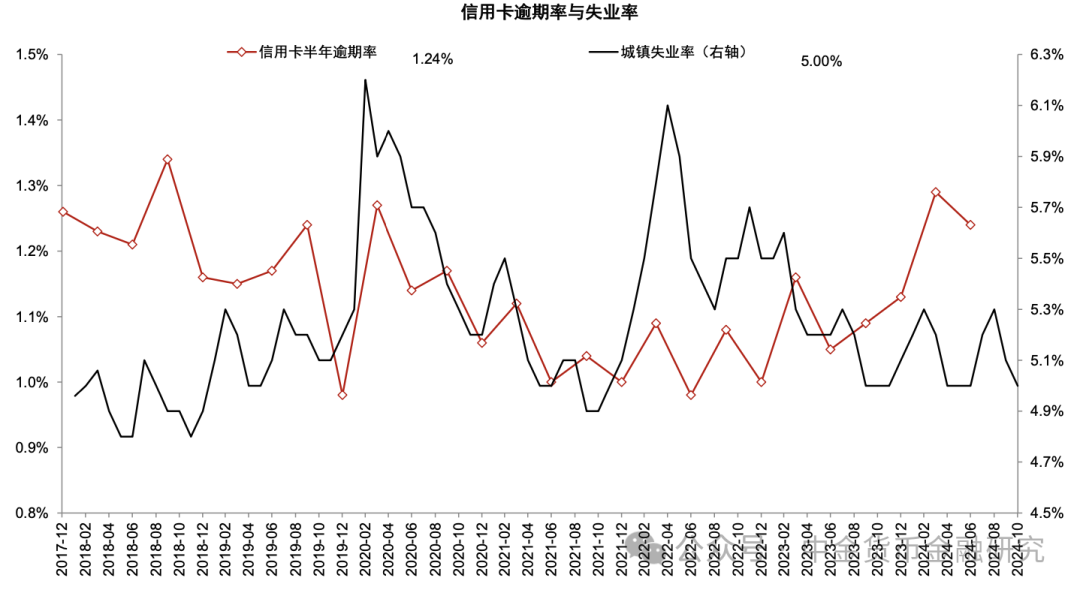

图表5:信用卡过期率同比上行

府上开端:Wind,中金公司辩论部

图表6:工业企业亏蚀较高,银行不良贷款增速不高

府上开端:Wind,中金公司辩论部

图表7:上市公司非国企风险欠债比例飞腾幅度高于国企

注:证据 4000 多家非金融上市公司数据,利息掩盖率=息税前利润/利息用度

府上开端:Wind,中金公司辩论部

图表8:上市公司房地产、信息时候、机械制造等行业风险欠债比例较高

注:证据 4000 多家非金融上市公司数据,利息掩盖率=息税前利润/利息用度

府上开端:Wind,中金公司辩论部

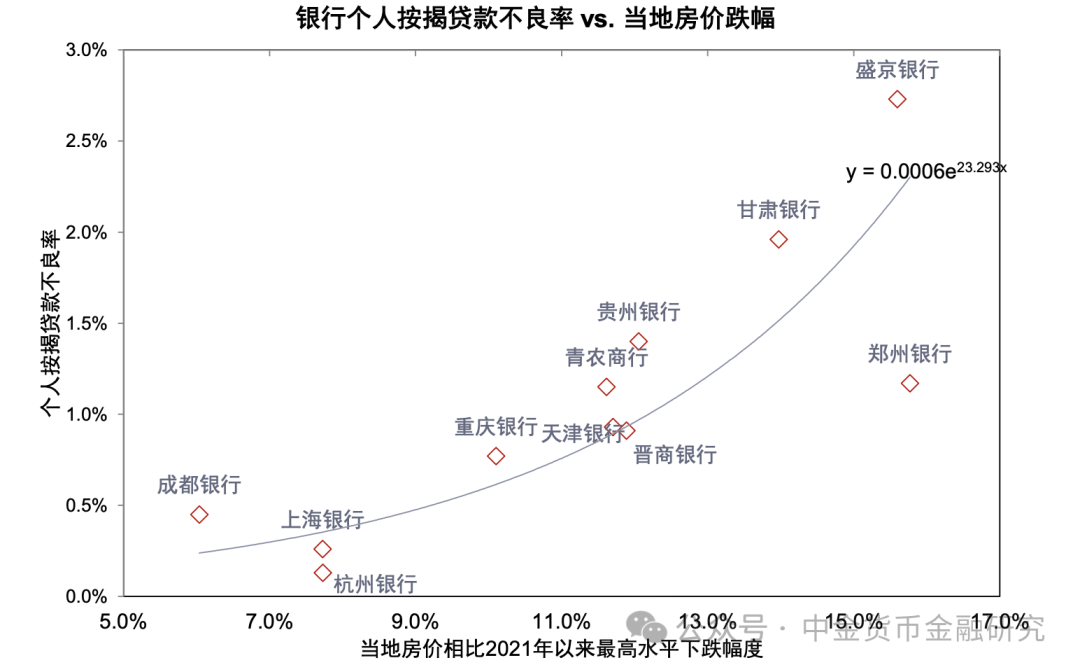

图表9:房价跌幅高的城市按揭贷款不良率也较高

注:不良率数据截止 2024 年中报,房价数据截止 2024 年 10 月

府上开端:Wind,上市银行公告,国度统计局,中金公司辩论部

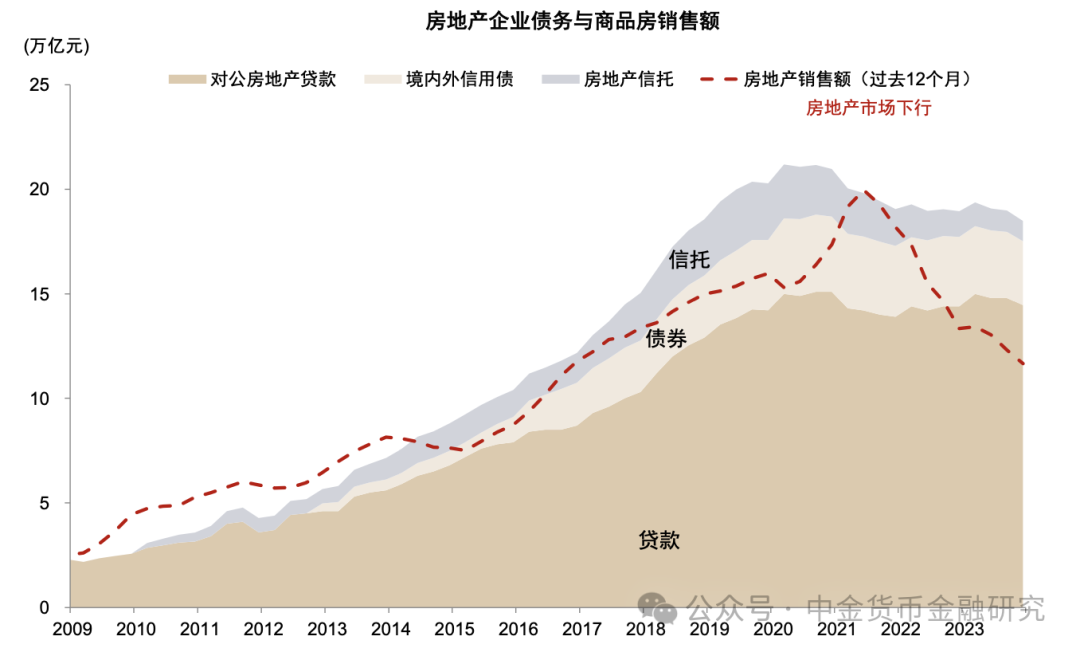

图表10:房企现款流下落,非标债务减弱较快,贷款减弱较慢

注:证据发债城投召募讲明书授信敞口数据估算;数据截止 2023 年末

府上开端:企业预警通,中金公司辩论部

图表11:国有银行对房企的逆周期投放幸免了房企信贷紧缩

府上开端:Wind,中金公司辩论部

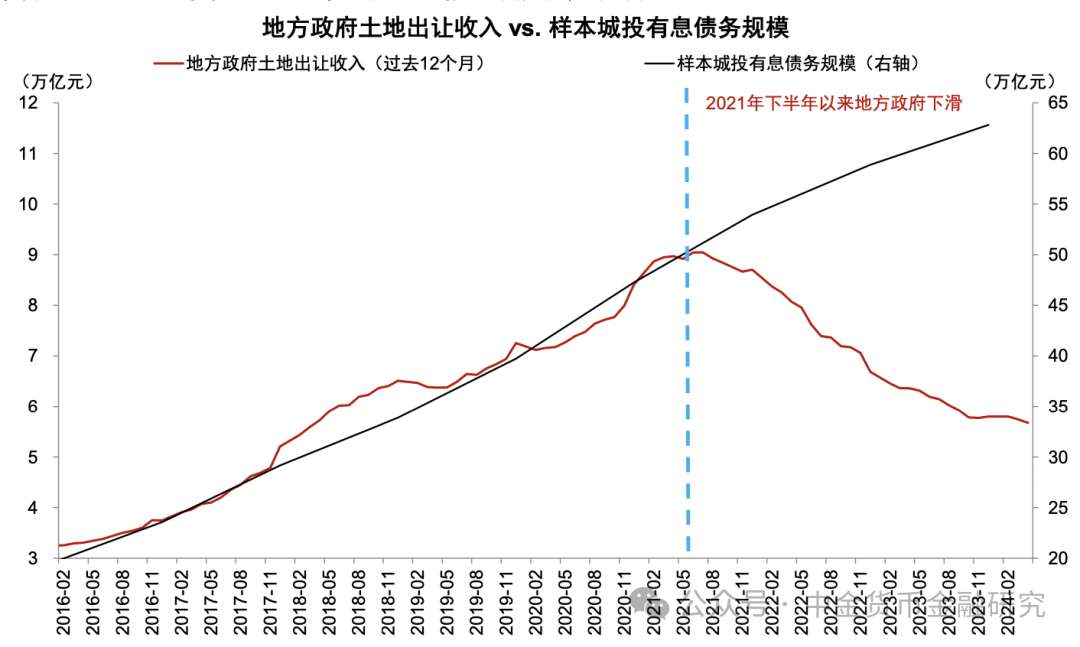

图表12:2021年以来地皮出让收入下滑而城投债务范围飞腾

注:使用Wind 发债城投企业样本打算

府上开端:Wind,中金公司辩论部

图表13:珠三角不良率有所飞腾

注:2023年数据使用26个已公布数据省份估算

府上开端:中国东说念主民银行,Wind,中金公司辩论部

图表14:非上市银行拨备掩盖率较低

府上开端:国度金融监督治理总局,Wind,中金公司辩论部

图表15:不良/90日以上过期贷款比重有所下落

府上开端:国度金融监督治理总局,公司公告,中金公司辩论部

图表16:贷款增速高于花样 GDP 增速,流动性较为填塞

府上开端:Wind,中金公司辩论部

图表17:贷款审批条目较为宽松

府上开端:中国东说念主民银行,公司公告,中金公司辩论部

Source