让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-23 23:55 点击次数:112

作家:赵伟 屠强 贾东旭 (赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事

概要

事件:11月,社零当月同比3%、预期5.3%、前值4.8%;固投累计同比3.3%、预期3.4%、前值3.4%;地产投资累计同比-10.4%、预期-10.2%、前值-10.3%;商品房销售面蕴蓄计同比-14.3%、前值-15.8%;工业增多值当月同比5.4%、预期5.2%、前值5.3%。

中枢不雅点:战略传导相对告成的范围景气改善,但传导相对辗转的范围景气下行

社零:电商促销前置令11月社零回落,汽车和家电等以旧换新战略品类仍发达肃穆。前期电商促销前置令部分可选品破费节律发生蜕变,更多集会在10月。但至11月,上述关系促销商品破费落潮,令可选品破费回落,如化妆品(-66.5pct至-26.4%)、文化办公用品、服装。但受益于以旧换新战略的商品发达相对肃穆,如汽车(+2.9pct至6.6%)破费再度改善,产品(+3.1pct至10.5%)、建筑庇荫材料也同步上行,家电(-17.0pct至22.2%)破费回落但保捏高位。餐饮收入(+0.8pct至4.0%)相对结识。

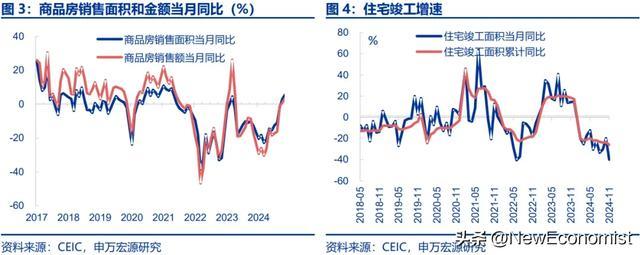

地产:需求侧战略平缓带动地产销售积极改善,但新开工、罢了、地产投资链条仍在走弱。11月商品房销售额、销售面积增速区别高潮4.8pct、2pct至3.2%和1%,70城新址、二手房价钱同比区别改善0.1pct、0.4pct至-6.1%、-8.5%,前期需求侧刺激战略的效用正加速体现。但同期,投资链仍弱,新开工增速(-26.8%)、地产投资增速(-11.6%)仍处低位,罢了增速更是大幅下行20.2pct至-40%。仍将对后续住户购置期房的意愿酿成扰动,本轮地产销售强盛能否捏续,关键在于后续保交楼战略能否灵验继续发力。

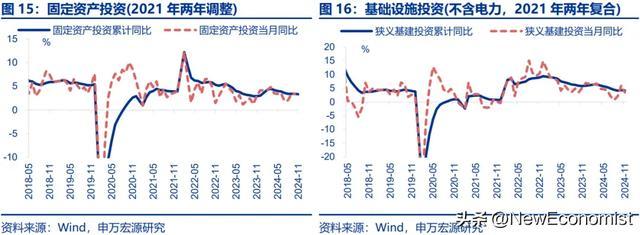

固定投资:增速明显回落,剔除价钱后执行增速回落更大,结构上传统基建、服务业投资组成牵累,制造业投资则保捏相对韧性。11月固定投资当月同比回落0.9pct至2.5%,剔除价钱后执行增速回落1.5pct至3.7%。分结构看,狭义基建投资在10月提速后,11月增速再度下行(花式-2.4pct至3.5%,下同),服务业投资增速也大幅下行7.7pct至-5.4%,2022年以来初度转负。但与此同期,制造业投资高基数下增速仅回落0.8pct至9.3%,环比(38.4%)也保管季节性,招引购置投资增速(13.6%)仍保捏高位。

工业坐褥:制造业相连改善,上游改善幅度较大,下流破费和出口关系行业分化。11月工业增多值执行同比5.4%,较上月高潮0.1个百分点。其中采矿业(-0.4pct至4.2%)小幅回落,公用行状(-3.8pct至1.6%)相连第二个月下行,制造业(+0.6pct至6.0%)有所改善。制造业里面,上游坐褥结识中改善,最明显的是玄色金属(+2.7pct至6.7%)和化学原料和化学成品(+2.6pct至9.5%)。中下流行业中,汽车(+5.8pct至12.0%)坐褥积极回暖。但出口有所回落,牵累策画机、通讯和其他电子招引(-1.2pct至9.3%)。

老例追踪:工业坐褥保捏高位,投资、破费却有回落

坐褥:制造业因循下,工业坐褥保捏高位。工业增多值当月同比拟上月回升0.1pct至5.4%;其中,制造业坐褥角落回升0.6pcts,服务业坐褥同比则较上月减少0.2pct。

投资:固定钞票投资不足预期,狭义基建投资降幅较大。11月,固定钞票投资当月同比为2.5%、较上月下滑0.9pct。其中,狭义基建投资当月同比拟上月回落2.4pcts至3.5%。

破费:社零增速有所回落,结构上商品零卖降幅显耀。11月,社零当月同比拟上月回落1.8pcts至3%。其中,商品零卖角落回落2.2pcts,餐饮收入回升0.8pct。

风险指示

外部环境变化,房地产场所变化,稳增长战略推动速率不足预期。

解释正文

事件:11月,社零当月同比3%、预期5.3%、前值4.8%;固定钞票投资累计同比3.3%、预期3.4%、前值3.4%;房地产开发投资累计同比-10.4%、预期-10.2%、前值-10.3%;新建商品房销售面蕴蓄计同比-14.3%、前值-15.8%;工业增多值当月同比5.4%、预期5.2%、前值5.3%。

1.中枢不雅点:经济“分化”络续演绎

社零:电商促销前置令11月社零回落,汽车和家电等以旧换新战略品类仍发达肃穆。11月社会破费品零卖总和当月同比拟上月下行1.8个百分点至3.0%,主要源于名额以上商品零卖增速回落。前期电商促销前置令部分可选品破费节律发生蜕变,更多集会在10月。但至11月,上述关系促销商品破费落潮,令可选品破费回落,如化妆品(-66.5pct至-26.4%)、文化办公用品(-23.9pct至-5.9%)、服装(-12.5pct至-4.5%)。受益于以旧换新战略的商品发达相对肃穆,如汽车(+2.9pct至6.6%)破费再度改善,产品(+3.1pct至10.5%)、建筑庇荫材料(+8.7pct至2.9%)也同步上行,家电(-17.0pct至22.2%)破费回落但保捏高位。餐饮收入(+0.8pct至4.0%)相对结识。

地产方面,需求侧战略平缓带动地产销售积极改善,但新开工、罢了、地产投资链条仍在走弱。11月商品房销售额、销售面积增速区别高潮4.8pct、2pct至3.2%和1%,70城新址、二手房价钱同比区别改善0.1pct、0.4pct至-6.1%、-8.5%,反应9月底以来一系列刺激需求的战略效用加速体现。但同期,房企预期仍然偏弱,新开工增速(-26.8%)、地产投资增速(-11.6%)仍处于低位,住宅罢了增速更是大幅下行20.2pct至-40%,仍将对后续住户购置期房的意愿酿成扰动,本轮地产销售强盛能否捏续,关键在于后续保交楼战略能否灵验继续发力。

固定投资增速明显回落,剔除价钱后执行增速回落更大,结构上传统基建、服务业投资组成牵累,制造业投资则保捏相对韧性。1-11月固定投资累计同比3.3%,当月同比回落0.9pct至2.5%,剔除价钱后执行增速回落1.5pct至3.7%。分结构看,狭义基建投资在10月提速后,11月增速再度下行(花式-2.4pct至3.5%,下同),服务业投资 增速也大幅下行7.7pct至-5.4%,2022年以来初度转负。但与此同期,制造业投资仍保管相对韧性,高基数下增速仅回落0.8pct至9.3%,环比也保管季节性,招引购置投资增速(13.6%)仍保捏高位。

工业坐褥:制造业相连改善,上游改善幅度较大,下流破费和出口关系行业分化。11月工业增多值执行同比5.4%,较上月高潮0.1个百分点。其中采矿业(-0.4pct至4.2%)小幅回落,公用行状(-3.8pct至1.6%)相连第二个月下行,制造业(+0.6pct至6.0%)有所改善。制造业里面,上游坐褥结识中改善,最明显的是玄色金属(+2.7pct至6.7%)和化学原料和化学成品(+2.6pct至9.5%),非金属(+0.3pct至-2.3%)和有色金属(-0.3pct至7.4%)相对结识。中下流行业中,受破费改善,汽车(+5.8pct至12.0%)坐褥积极回暖。但出口有所回落,牵累策画机、通讯和其他电子招引(-1.2pct至9.3%)。

回想:战略对经济的因循效用仍在露馅,但传导相对辗转的范围景气仍偏弱,后续仍需宽广追踪增量战略变化。以旧换新战略仍在支捏汽车家电等大量可选破费,地产战略平缓推动前期递延的购房刚需渐渐开释,制造业内素性更新周期类似前期战略加速落地,制造业投资增速也保捏较高水平。但战略传导相对辗转的范围仍发达偏弱,11月服务业投资络续下滑,电商促销扰动限度也带来全体破费增速的回落,地产投资和罢了络续走弱。后续经济更可捏续的收复,仍需依赖增量战略变化,尤其是推动房企融资宽泛化的战略实践效用仍待不雅察。

2. 老例追踪:工业坐褥保捏高位,投资、破费却有回落

坐褥:制造业因循下,工业坐褥保捏高位。11月,工业增多值当月同比拟上月回升0.1个百分点至5.4%,工业坐褥小幅回升主要受制造业坐褥因循,其坐褥环比增多0.6个百分点至6%。对比之下,采矿业、公用行状坐褥有所回落,环比区别减少0.4、3.8个百分点至4.2%、1.6%。主要行业中,汽车、运输招引坐褥涨幅较大,角落区别晋升5.8、3.5个百分点至12%、7.9%。此外,服务业坐褥小幅放缓,11月服务业坐褥指数当月同比拟上月减少0.2个百分点至6.1%。

投资:固定钞票投资不足预期,狭义基建投资降幅较大。11月,固定钞票投资累计同比为3.3%、略低于阛阓预期(3.4%,WIND),诊疗后的固定钞票投资当月同比为2.5%、较上月下滑0.9个百分点。其中,狭义基建投资降幅较大,当月同比拟上月回落2.4个百分点至3.5%。

制造业投资小幅下滑,运输招引、化学原料等行业投资增速降幅较大。11月,制造业投资捏平前月,累计同比录得9.3%;当月同比拟上月回落0.8个百分点至9.3%。分行业看,运输招引、有色压延业投资降幅较为显耀,区别较前月回落14.8、10.7个百分点至25.8%、24%。对比之下,通用招引业投资有明显回升,当月同比拟10月晋升6.2个百分点。

地产投资保管低位,新开工、罢了面积有所下滑。11月,房地产开发投资累计同比拟前月小幅回落0.1个百分点至-10.4%,当月同比保管低位、较前月回升0.7个百分点至-11.6%。分不同阶段看,新开工面积延续回落,累计同比拟前月下行0.4个百分点至-23%;罢了面积大幅回落,累计同比拟前月下行2.3个百分点至-26.2%。对比之下,商品房销售面积有所配置,累计同比区别较前月回升1.5个百分点至-14.3%。全体来看,地产销售捏续好转,但地产链投资发达一般,战略效用有待进一步不雅察。

破费:社零增速有所回落,结构上商品零卖降幅显耀。11月,社零当月同比拟上月回落1.8个百分点至3%。其中,商品零卖降幅较大,当月同比拟上月回落2.2个百分点至2.8%;餐饮收入小幅回升,当月同比拟上月增多0.8个百分点4%。分品类看,化妆品、文化办公用品、体育文娱用品降幅较大,角落区别回落66.5、23.9、23.2个百分点至-26.4%、-5.9%、3.5%。

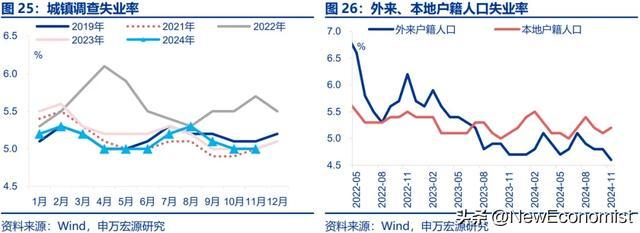

干事:城镇访问休闲率捏平前月,外来户籍东说念主口干事压力有所缓解。11月,城镇访问休闲率捏平千月、录得5%,低于过往5年均值0.1个百分点。其中,外来户籍东说念主口干事压力有所缓解,休闲率较上月减少0.2个百分点至4.6%;腹地户籍东说念主口休闲率却有小幅回升,10月环比增多0.1个百分点至5.2%。

风险指示

外部环境变化,房地产场所变化,稳增长战略推动速率不足预期。